El marco normativo de la declaración e ingreso de los recargos del Consorcio de Compensación de Seguros (CCS o Consorcio) se ha mantenido sin modificaciones sustanciales desde el año 2004. En los últimos tiempos, han tenido lugar avances tecnológicos que afectan a la sistemática y a la capacidad de las entidades aseguradoras de llevar a cabo el tratamiento e intercambio de información de forma más eficiente y segura, lo que ha permitido abordar mejoras operativas y procedimentales en el contenido de la declaración e ingreso de los recargos del CCS para el cumplimiento de sus diferentes actividades (riesgos extraordinarios, liquidación de entidades aseguradoras y fondo de garantía del Seguro Obligatorio del Automóvil) y en la información de los riesgos cubiertos por el Consorcio.

Estas mejoras han tenido lugar a través del nuevo sistema de información de recargos (SIR), que entró en vigor el 1 de enero de 2019.

El marco normativo en el que se regula es el siguiente:

Los objetivos principales de este nuevo sistema han sido:

- El Consorcio ha de disponer de: (i) identificación de las pólizas cubiertas con sus correspondientes recargos y (ii) localización de los riesgos cubiertos.

- La adaptación del sistema de declaración y liquidación de recargos a un entorno digital y funcional actual, lo que implica la utilización de soportes tecnológicos y operativos contrastados por las entidades en el marco de los convenios, el intercambio seguro de información, la trazabilidad a la declaración y liquidación de recargos en el tiempo, así como la flexibilización del sistema de declaración y adeudo.

- Para las entidades, introducir mejoras técnicas que faciliten la declaración y liquidación de los recargos, como la generación automática de los modelos de declaración, y facilitar la declaración y compensación inmediata de los extornos durante el periodo de vigencia de la póliza.

A través de este sistema las entidades aseguradoras suministran información detallada relativa a los movimientos de cada una de sus pólizas con datos como fecha de inicio y fin de cobertura, localización geográfica, capitales y límites, recargos e intereses de fraccionamiento. Por tanto, se puede señalar que el SIR marca un hito en la trazabilidad de la información.

La información suministrada por parte de las entidades se resume en el siguiente cuadro:

Figura 1. Información a suministrar por las entidades en el SIR.

Una vez contextualizado este nuevo sistema de información de recargos cabe destacar que el objeto de este artículo se puede resumir en tres puntos:

- Presentar y analizar los datos de pólizas y capitales asegurados obtenidos a través del SIR para el año 2019.

- Exponer las posibles mejoras que se pueden llevar a cabo para aumentar la calidad de la información una vez que se han analizado los datos del primer año de este nuevo sistema.

- Mostrar cuál será el alcance de toda esta información en el futuro.

1. Datos de pólizas y capitales 2019 obtenidos a través del SIR

Para la presentación y análisis de los datos vamos a diferenciar entre los recargos del seguro de riesgos extraordinarios para bienes, pérdidas pecuniarias y personas.

La información que se ofrece en los cuadros siguientes, relativa al número de pólizas y capitales asegurados, se refiere a las vigentes a 31 de diciembre de cada año más las pólizas temporales emitidas o renovadas a lo largo del año, excepto para 2019 que se refiere a la situación de exposición a 31/12/2019.

Los capitales están expresados en euros actualizados a 31 de diciembre de 2019.

A) Bienes

El

número de pólizas según la clase de riesgo procedente del SIR para el año 2019 ha sido el siguiente:

| Número de pólizas según clase de riesgo 2019 |

| Año |

Viviendas y Cdades. de Propietarios de Viviendas |

Oficinas |

Comercios y Resto de Riesgos Sencillos |

Industriales |

Obras Civiles |

Vehículos automóviles |

Total |

| 2019 |

19.628.912 |

275.397 |

3.093.766 |

696.599 |

139 |

28.274.846 |

51.969.659 |

Figura 2. Número de pólizas según clase de riesgo. Bienes. Año 2019.

La distribución entre los riesgos "Comercios y resto de riesgos sencillos" e "Industriales" se realiza según la proporción de 2018.

A continuación vamos a comparar estos datos con los del año anterior puesto que, en 2018, la información procedía de las fichas estadísticas que las entidades enviaban anualmente al Consorcio. De esta forma podremos analizar la coherencia de la información extraída del SIR en este primer año de vigencia.

Los datos del año 2018 son los siguientes:

| Número de pólizas según clase de riesgo 2018 |

| Año |

Viviendas y Cdades. de Propietarios de Viviendas |

Oficinas |

Comercios y Resto de Riesgos Sencillos |

Industriales |

Obras Civiles |

Vehículos automóviles |

Total |

| 2018 |

22.728.386 |

258.295 |

1.945.457 |

438.043 |

205 |

28.303.197 |

53.673.583 |

Figura 3. Número de pólizas según clase de riesgo. Bienes. Año 2018.

Podemos observar que se ha reducido el número de pólizas informadas, pasando de 53,67 millones de pólizas en 2018 a 51,97 millones en 2019. Por tanto, ha disminuido en un 3,2 % de un año a otro. La reducción más significativa se produce en viviendas y comunidades de propietarios de viviendas, que pasa de 22,73 millones de pólizas en 2018 a 19,63 millones en 2019.

Dicho esto, debemos destacar que no se concluye que el número de pólizas contratadas haya disminuido de 2018 a 2019 sino más bien que, primero, se ha producido un ajuste de la información, dando mayor validez al dato de 2019 en el que cada una de las 51,9 millones de pólizas están identificadas por su aseguradora y número de póliza; y segundo, no existe una equivalencia exacta entre la información de 2018, pólizas emitidas o renovadas durante el ejercicio, y la información de 2019, pólizas vivas a 31/12/2019.

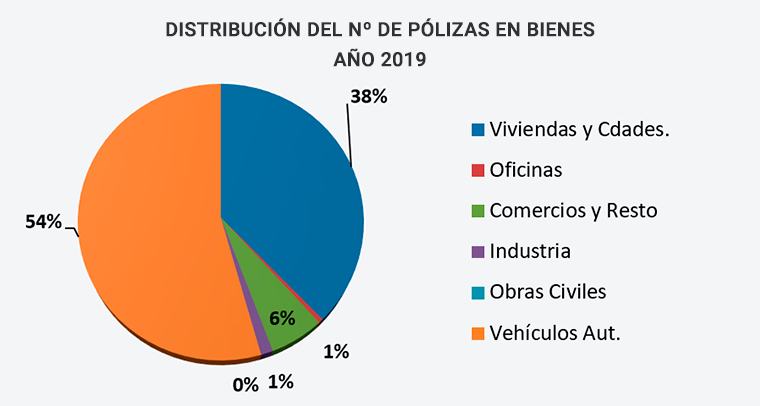

Figura 4. Distribución por clase de riesgo del número de pólizas. Bienes. Año 2019.

Observamos que más de la mitad de las pólizas, un 54 % del total, corresponden a pólizas de vehículos automóviles. Le sigue viviendas y comunidades de propietarios de viviendas con un 38 %.

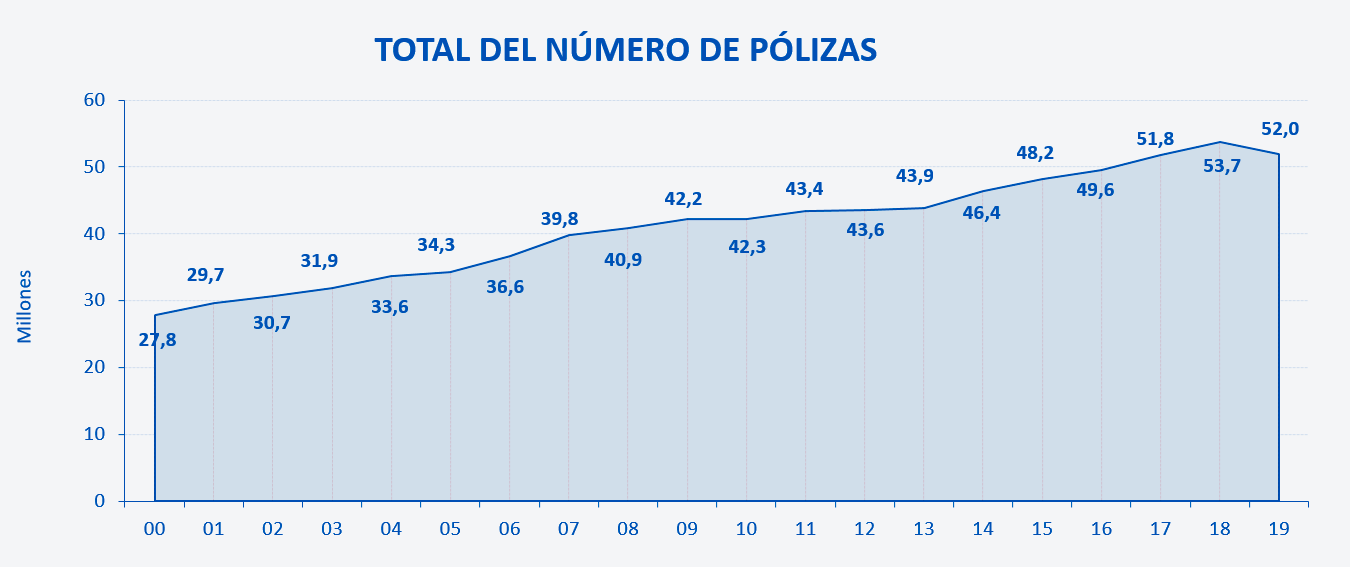

A continuación se presenta la evolución del número de pólizas en los últimos 20 años (2000 a 2019), teniendo en cuenta que hasta 2018 la información procedía de las fichas estadísticas remitidas por las entidades al Consorcio y la de 2019 proviene del SIR.

Figura 5. Evolución del número de pólizas. Bienes. Serie 2000-2019.

Se observa que el número de pólizas en bienes sigue una tendencia ascendente a lo largo de la serie analizada y que el dato obtenido del SIR para 2019 es similar al de los años precedentes.

Los capitales asegurados según la clase de riesgo obtenidos del SIR para 2019 se presentan a continuación:

| Capitales Asegurados según clase de riesgo 2019 |

| Año |

Viviendas y Cdades. de Propietarios de Viviendas |

Oficinas |

Comercios y Resto de Riesgos Sencillos |

Industriales |

Obras Civiles |

Total |

| 2019 |

3.737.564.527.445 |

172.815.296.689 |

696.330.062.005 |

1.196.005.763.372 |

7.658.636.508 |

5.810.374.286.020 |

Figura 6. Capitales asegurados según clase de riesgo. Bienes. Año 2019.

La distribución entre los riesgos "Comercios y resto de riesgos sencillos" e "Industriales" se realiza según la proporción de 2018.

Para el año 2018 los capitales eran los siguientes:

| Capitales Asegurados según clase de riesgo 2018 |

| Año |

Viviendas y Cdades. de Propietarios de Viviendas |

Oficinas |

Comercios y Resto de Riesgos Sencillos |

Industriales |

Obras Civiles |

Total |

| 2018 |

4.043.626.198.788 |

104.736.420.637 |

576.127.983.718 |

989.548.529.592 |

7.138.565.609 |

5.721.177.698.343 |

Figura 7. Capitales asegurados según clase de riesgo. Bienes. Año 2018.

Nota: No se dispone del dato del capital asegurado del parque móvil de vehículos, ya que no es un elemento necesario para la tarificación de los recargos que es fijo para cada tipo de automóvil, ni es un valor conocido por las aseguradoras, puesto que el valor venal de la flota es variable constantemente en el tiempo. Por tanto, el valor del parque móvil es adicional a los capitales que aquí se recogen.

Los capitales asegurados se incrementan un 1,6 % del año 2018 al 2019. Esta es la variable significativa, la que determina los recargos que se ingresan en el Consorcio y la cobertura máxima a la que está expuesta. El aumento se da en todas las clases de riesgos, excepto en viviendas y comunidades de propietarios de viviendas que se reduce, al igual que ocurre con el número de pólizas de viviendas.

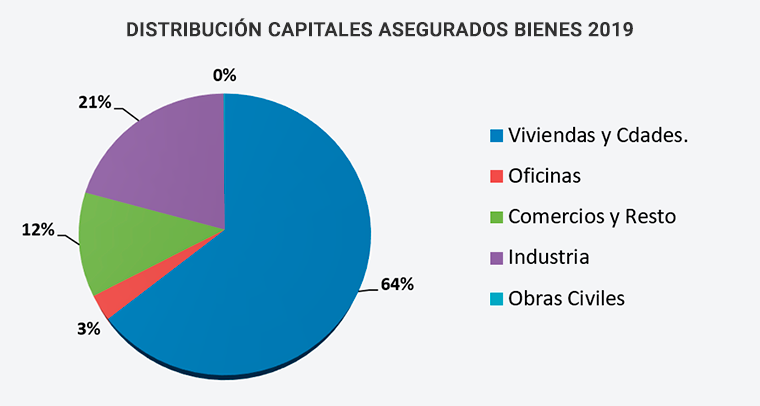

Figura 8. Distribución capitales asegurados según clase de riesgo. Bienes. Año 2019.

Se puede observar que el 64 % de los capitales asegurados totales se concentra en viviendas y comunidades de propietarios de viviendas, seguido por industria con un 21 % del total.

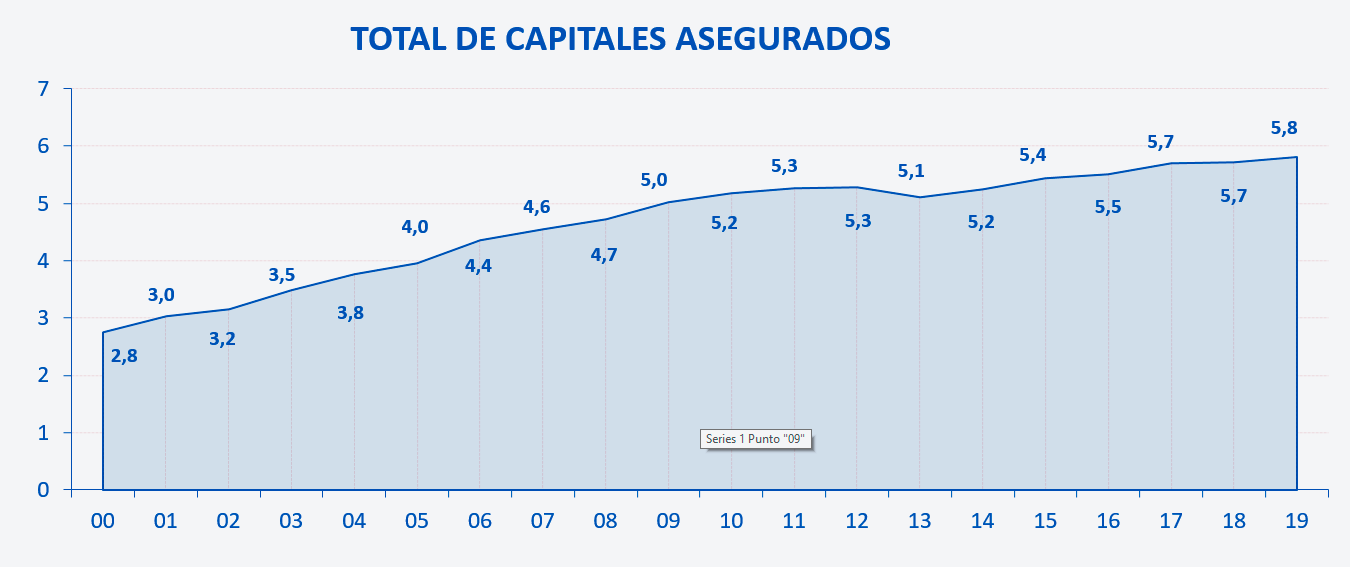

Figura 9. Evolución capitales asegurados. Bienes. Serie 2000-2019.

De la evolución de los capitales asegurados en los últimos 20 años (2000 a 2019) se aprecia que la tendencia de los mismos es ascendente a lo largo de todo este periodo y se puede afirmar que el incremento llevado a cabo en el año 2019 es coherente con la información disponible de toda la serie.

Por tanto, podemos resumir los datos de bienes obtenidos a través del SIR para 2019 en el siguiente cuadro:

Número de Pólizas, Capitales Asegurados y Capitales Asegurados Medios según Clase de Riesgo en 2019

| Clase de Riesgo |

Nº de Pólizas |

% |

Capitales Asegurados |

% |

Capitales Asegurados Medios |

| Viviendas y Comunidades de Propietarios de Viviendas |

19.628.912 |

37,8 |

3.737.564.527.445 |

64,3 |

190.411 |

| Oficinas |

275.397 |

0,5 |

172.815.296.689 |

3,0 |

627.513 |

| Resto: Comerciales, Industriales y otros |

3.790.365 |

7,3 |

1.892.335.825.377 |

32,6 |

499.249 |

| Obras Civiles |

139 |

0,0 |

7.658.636.508 |

0,1 |

55.098.104 |

| Vehículos Automóviles |

28.274.846 |

54,4 |

- |

- |

- |

| Total |

51.969.659 |

100 |

5.810.374.286.020 |

100 |

245.217 |

Figura 10. Nº de pólizas, capitales asegurados y capitales asegurados medios según clase de riesgo. Año 2019.

Nota: Para el cálculo del capital asegurado medio total no se tienen en consideración las pólizas de vehículos automóviles, cuyo capital no se refleja.

Concluimos este apartado señalando que los datos del sector procedentes del SIR para 2019 resultan coherentes en relación a los datos de 2018, obtenidos mediante el sistema previamente establecido de las fichas estadísticas remitidas por las entidades al Consorcio, así como con los de la serie analizada.

Con los datos analizados hasta el momento se puede señalar que el SIR ha funcionado según lo esperado en su primer año de vigencia. Dicho esto, tenemos que destacar que es necesario llevar a cabo una serie de acciones que expondremos a lo largo de este artículo destinadas, principalmente, a mejorar la calidad de los datos lo que permitirá una mayor utilidad y explotación de toda esta información del SIR.

B) Pérdidas pecuniarias

El

número de pólizas según la clase de riesgo para el año 2019 ha sido el siguiente:

| Número de pólizas según clase de riesgo 2019 |

| Año |

Viviendas y Cdades. de Propietarios de Viviendas |

Oficinas |

Comercios y Resto de Riesgos Sencillos |

Industriales y Obras Civiles |

Vehículos automóviles |

Total |

| 2019 |

14.090.911 |

196.212 |

1.146.838 |

199.144 |

541.260 |

16.174.264 |

La distribución entre los distintos riesgos se realiza según la proporción de 2018.

Figura 11. Número de pólizas según clase de riesgo. Pérdidas Pecuniarias. Año 2019.

| Número de pólizas según clase de riesgo 2018 |

| Año |

Viviendas y Cdades. de Propietarios de Viviendas |

Oficinas |

Comercios y Resto de Riesgos Sencillos |

Industriales y Obras Civiles |

Vehículos automóviles |

Total |

| 2018 |

14.979.727 |

184.309 |

1.077.818 |

187.159 |

508.685 |

16.937.698 |

Figura 12. Número de pólizas según clase de riesgo. Pérdidas Pecuniarias. Año 2018.

Comparando estos datos con los del año 2018 en el que la información procedía de las fichas estadísticas enviadas anualmente por las entidades al Consorcio, el número de pólizas disminuye, pasando de 16,94 millones de pólizas en 2018 a 16,17 millones en 2019, lo que supone un reducción de un 4,5 % respecto al año anterior.

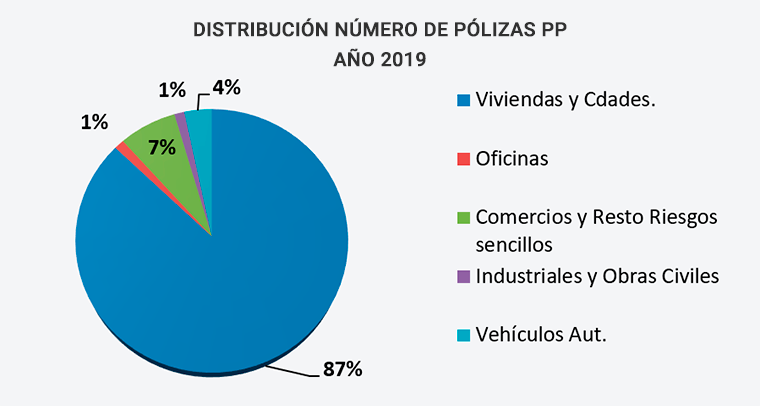

Figura 13. Distribución por clase de riesgo del número de pólizas. Pérdidas pecuniarias. Año 2019.

Se puede observar que el 87 % de las pólizas que cubren pérdidas pecuniarias corresponde a viviendas y comunidades de propietarios de viviendas, seguido por comercio y resto de riesgos sencillos con un 7 % del total.

A continuación se presenta la evolución del número de pólizas de pérdidas pecuniarias desde el año 2004, que es el año en el que se incorporó esta cobertura al sistema de riesgos extraordinarios.

Figura 14. Evolución del número de pólizas. PP. Serie 2004-2019.

Los capitales asegurados según la clase de riesgo para los años 2019 y 2018 se presentan a continuación:

| Capitales Asegurados según clase de riesgo 2019 |

| Año |

Oficinas |

Comercios y Resto de Riesgos Sencillos |

Industriales y Obras Civiles |

Vehículos automóviles |

Total |

| 2019 |

16.397.048.950 |

102.716.773.710 |

206.329.255.188 |

535.697.204 |

325.978.775.053 |

La distribución entre los distintos riesgos se realiza según la proporción de 2018.

Figura 15. Capitales asegurados según clase de riesgo. PP. Año 2019.

| Capitales Asegurados según clase de riesgo 2018 |

| Año |

Oficinas |

Comercios y Resto de Riesgos Sencillos |

Industriales y Obras Civiles |

Vehículos automóviles |

Total |

| 2018 |

15.856.865.040 |

99.332.875.264 |

199.531.950.125 |

518.049.211 |

315.239.739.640 |

Figura 16. Capitales asegurados según clase de riesgo. PP. Año 2018.

Nota: No se dispone del dato del capital asegurado de viviendas y comunidades de propietarios de viviendas, dado que no es un elemento necesario para la tarificación de los recargos ni es un valor conocido, en todos los casos, por las aseguradoras; por tanto, el valor de la pérdida pecuniaria de viviendas y sus comunidades es adicional a los capitales que aquí se recogen.

Los capitales asegurados en pérdidas pecuniarias se han incrementado un 3,4 % del año 2018 al 2019.

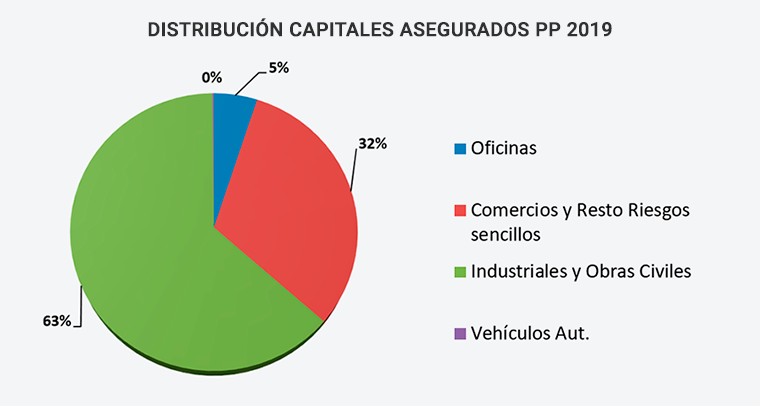

Figura 17. Distribución capitales asegurados según clase de riesgo. PP. Año 2019.

La mayor concentración de capitales tiene lugar en industrias y obras civiles que suponen un 63 % del total, seguido de comercios y resto de riesgos sencillos que representan un 32 %.

Se presenta la evolución de los capitales asegurados desde el año 2004 al 2019:

Figura 18. Evolución capitales asegurados. Pérdidas pecuniarias. Serie 2004-2019.

A continuación se muestra el resumen por clase de riesgo para pérdidas pecuniarias en 2019:

Número de Pólizas, Capitales Asegurados y Capitales Asegurados Medios según Clase de Riesgo en 2019

| Clase de Riesgo |

Nº de Pólizas |

% |

Capitales Asegurados |

% |

Capitales Asegurados Medios |

| Viviendas y Comunidades de Propietarios de Viviendas* |

14.090.911 |

87,1 |

- |

- |

- |

| Resto de Riesgos |

2.083.353 |

12,9 |

325.978.775.053 |

100 |

156.468 |

| Total |

16.174.264 |

100 |

325.978.775.053 |

100 |

156.468 |

*No se refleja el "Capital Asegurado" puesto que en pérdidas pecuniarias no es componente del recargo del Consorcio que, en este caso, se establece a partir de los capitales de daños.

Figura 19. Nº de pólizas, capitales asegurados y capitales asegurados medios según clase de riesgo. Año 2019.

Como conclusión de este apartado tenemos que destacar que los datos obtenidos a través del SIR para el año 2019 son consistentes con respecto a la información que se posee de pérdidas pecuniarias en los años precedentes.

C) Daños personales

A continuación se presenta el

número de pólizas por clase de seguro en 2019 y 2018:

| Número de pólizas según tipo de seguro 2019 |

| Año |

Seguros de Accidentes y Vida-Riesgo |

Seguros de Accidentes Viaje pagado con tarjeta |

Total |

| 2019 |

51.720.143 |

162 |

51.720.305 |

| Número de pólizas según tipo de seguro 2018 |

| Año |

Seguros de Accidentes y Vida-Riesgo |

Seguros de Accidentes Viaje pagado con tarjeta |

Total |

| 2018 |

59.209.900 |

1.846 |

59.211.746 |

Figura 20. Nº de pólizas según clase de seguro. Personas. Año 2019 y 2018.

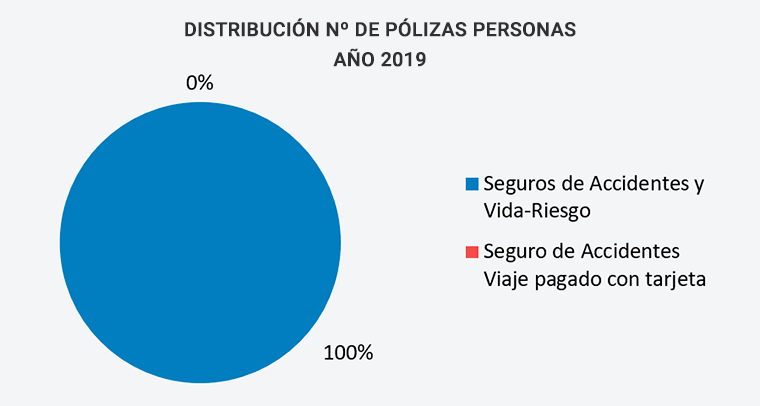

La distribución del número de pólizas de daños personales para el año 2019 según la clase de seguro quedaría de la siguiente forma:

Figura 21. Distribución Nº de pólizas según clase de seguro. Año 2019.

Las pólizas de seguros de accidentes en viajes pagados con tarjetas de crédito no llegan a representar ni el 1 % del total. Son 162 pólizas de 51,7 millones de pólizas totales en 2019 para personas.

A continuación se presenta la evolución del número de pólizas para la serie 2000-2019:

Figura 22. Evolución del número de pólizas. Personas. Serie 2000-2019.

Tenemos que indicar que no se concluye que el número de pólizas contratadas haya disminuido de 2018 a 2019 sino más bien que, primero, se ha producido un ajuste de la información, dando mayor validez al dato de 2019 en el que cada una de las 51,7 millones de pólizas están identificadas por su aseguradora y nº de póliza; segundo, no existe una equivalencia exacta entre la información de 2018, pólizas emitidas o renovadas durante el ejercicio, y la información de 2019, pólizas vivas a 31/12/2019; y tercero, en 2019 no están recogidas aquellas pólizas plurianuales, vida entera o de duración definida, cuya fecha de inicio de cobertura e ingreso del recargo es anterior a 01/01/2019.

Los capitales asegurados por clase de seguro para 2019 y 2018 han sido los siguientes:

| Capitales de Seguros según tipo de seguro 2019 |

| Año |

Seguros de Accidentes y Vida-Riesgo |

Seguros de Accidentes Viaje pagado con tarjeta |

Total |

| 2019 |

5.783.732.830.881 |

2.314.941.784.927 |

8.098.674.615.808 |

| Capitales de Seguros según tipo de seguro 2018 |

| Año |

Seguros de Accidentes y Vida-Riesgo |

Seguros de Accidentes Viaje pagado con tarjeta |

Total |

| 2018 |

5.782.373.903.270 |

5.597.422.817.039 |

11.379.796.720.310 |

Figura 23. Capitales asegurados según clase de seguro. Personas. Año 2019 y 2018.

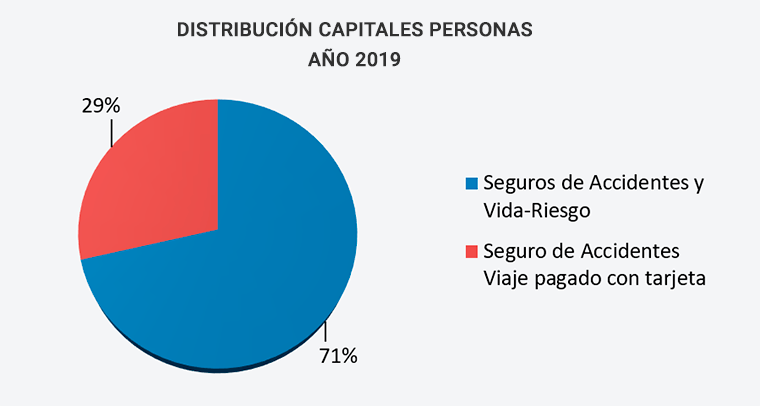

La distribución de los capitales para el año 2019 según la clase de seguro se presenta a continuación:

Figura 24. Distribución capitales asegurados. Daños personales. Año 2019.

Se observa que el 71 % de los capitales asegurados corresponden a seguros de accidentes y Vida-Riesgo y el 29 % se concentra en seguros de accidentes en viaje pagados con tarjeta.

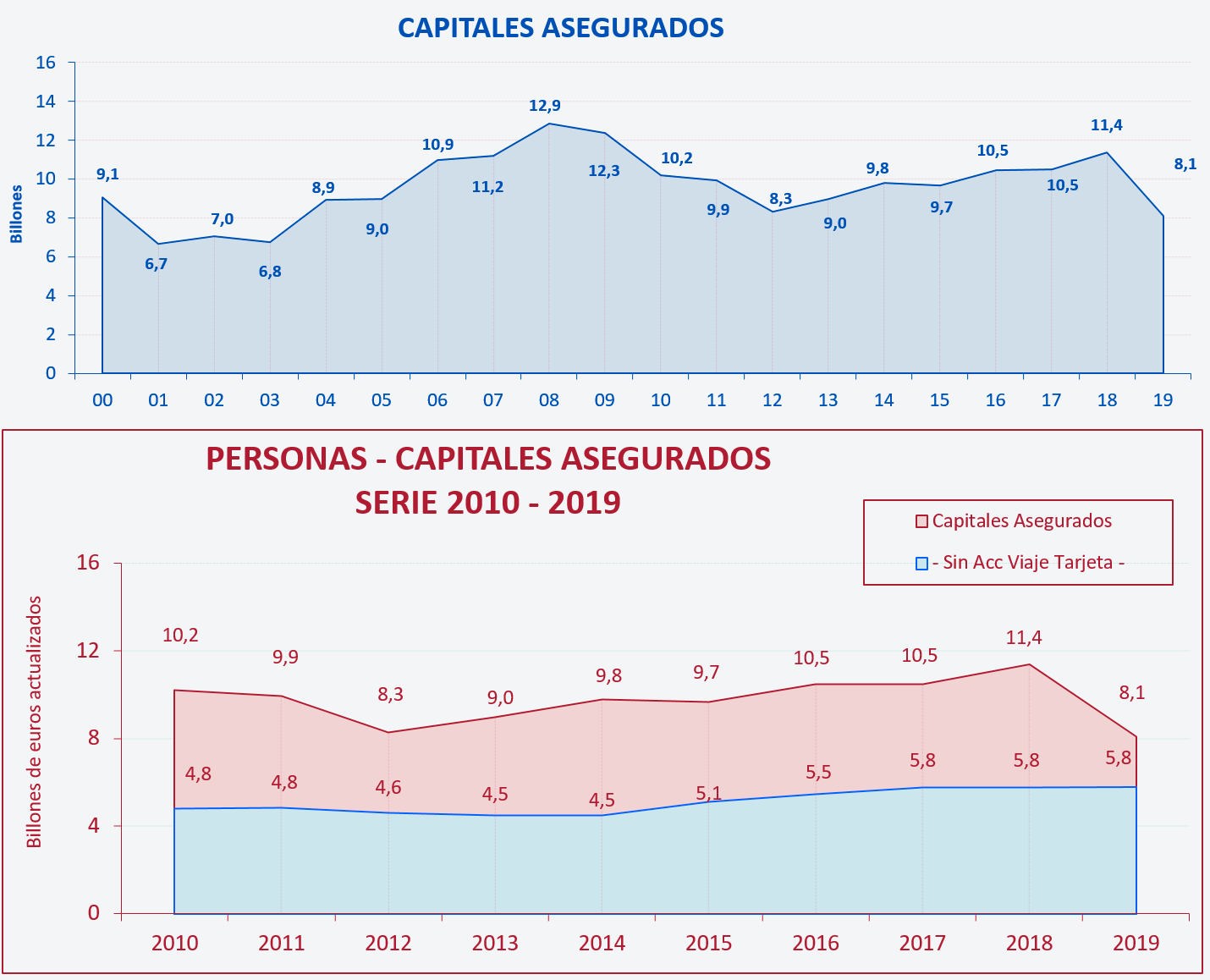

A continuación se presenta la evolución de los capitales asegurados en personas para las series 2000-2019 y 2010-2019:

Figura 25. Evolución capitales asegurados. Personas. Serie 2000-2019 y 2010-2019.

Respecto a la reducción de los capitales que se produce del año 2018 al 2019 señalamos que, además de las causas referidas al número de pólizas, cabe destacar que la significativa reducción de capitales tiene lugar en aquellas pólizas de accidentes vinculadas al pago de un viaje con tarjeta de crédito que, a pesar de contar con una elevada concentración de capital (29 % del total), suponen para el Consorcio una parte muy pequeña de sus recargos al tratarse de seguros con una tasa reducida.

Como resumen de los datos obtenidos para personas, vamos a presentar el número de pólizas, capitales asegurados y capitales asegurados medios según la clase de riesgo para el año 2019:

Número de Pólizas, Capitales Asegurados, y Capitales Asegurados Medios según Clase de Riesgo en 2019

| Clase de riesgo |

Nº de Pólizas |

% |

Capitales Asegurados |

% |

Capitales Asegurados Medios |

| Seguros de Accidentes y Vida-Riesgo |

51,720.143 |

100,0 |

5.783.732.830.881 |

71,4 |

11.827 |

| Seguro de Accidentes Viaje pagado con tarjeta |

162 |

0,0 |

2.314.941.784.927 |

28,6 |

14.289.764.104 |

| Total |

51.720.305 |

100 |

8.098.674.615.808 |

100 |

156.586 |

Figura 26. Nº de pólizas, capitales asegurados y capitales asegurados medios según clase de riesgo. Año 2019.

Una vez expuestos y analizados los datos para bienes, pérdidas pecuniarias y personas, a continuación se muestra un resumen del número de pólizas y de los capitales asegurados para las tres categorías mencionadas en el año 2019:

Datos de Pólizas y Capitales Año 2019

| Año 2019 |

Nº de Pólizas |

Capitales Asegurados |

| Bienes |

51.969.659 |

5.810.374.286.020 |

| Pérdidas Pecuniarias |

16.174.264 |

325.978.775.053 |

| Personas |

51.720.305 |

8.098.674.615.808 |

Figura 27. Datos de pólizas y capitales año 2019.

Cuando en una misma póliza haya coberturas de varias de las modalidades anteriores, bienes, pérdidas pecuniarias y/o personas, se considera que hay una póliza de cada una de las modalidades, esto produce un aumento significativo en el número global de pólizas; mientras que los capitales asegurados se distribuyen en cada una de las modalidades.

Llegados a este punto en el que se han analizado los datos sobre pólizas y capitales procedentes del SIR para el año 2019 y se han comparado con los datos del 2018 y con los de una serie representativa de años, podemos concluir lo siguiente:

- Los datos globales del sector para 2019 resultan coherentes y homogéneos con los datos de años precedentes.

- Se han detectado errores en la cumplimentación de los datos de capitales en el SIR por parte de determinadas entidades que se han tenido que corregir. Esto se debe a la flexibilidad que ha existido en el sistema a la hora de cumplimentar e introducir los datos por parte de las entidades en este primer año de vigencia.

- Relacionado con el punto anterior, existe aún bastante margen para la mejora en la calidad de los datos del SIR.

Como hemos indicado, se puede optimizar la calidad de la información proporcionada por las entidades en el SIR y, por ello, en los siguientes apartados se abordan las expectativas de mejora de los datos del SIR, así como el alcance de la información en un futuro.

2. Expectativas de mejora en la información del SIR

Una vez que el sistema SIR de recaudación está implementado y operativo, el objetivo del CCS es lograr mejoras sustanciales en la calidad de los datos facilitados por las entidades aseguradoras.

Para ello se van a realizar dos tipos de acciones:

- Incorporación de nuevas validaciones en los movimientos de la aplicación SIR que permitirán mejorar la calidad de los datos remitidos por las aseguradoras.

Este cambio implicará la adaptación por parte de las compañías a los nuevos requisitos de los ficheros remitidos al CCS. En el momento del envío de los ficheros por parte de las aseguradoras, la aplicación informará de los defectos en la información enviada que deberán ser corregidos antes de que el sistema permita el tratamiento del fichero remitido por la entidad. Hasta que no hayan sido subsanadas las deficiencias del fichero, no se podrá llevar a cabo su tratamiento y por tanto no se considerará presentado en tiempo y forma.

Para la implementación de estos cambios se informará con tiempo suficiente a las entidades aseguradoras estableciendo un periodo de adaptación que permita a la compañías estar preparadas para cumplir estos nuevos requisitos a lo largo del ejercicio 2021, de forma que la información de ese año mejore en calidad y esté plenamente disponible desde enero de 2022 con la información completa y válida para dicho ejercicio.

Por tanto, en aras de conseguir una mejora en la calidad de la información del SIR se establecerán requisitos obligatorios para que el fichero enviado por las compañías aseguradoras pueda ser tratado en relación a: (i) coherencia entre valores totales expuestos, límites de indemnización y recargos de riesgos extraordinarios; (ii) el dato de código postal de localización del riesgo deberá ser una referencia válida de acuerdo con las bases de datos de códigos postales; y (iii) consistencia entre las fechas comunicadas, por ejemplo, entre fecha de inicio y fin de vigencia de la cobertura.

Con estas acciones se pretende facilitar a las compañías la cumplimentación de los archivos, con información de calidad y con el objetivo de mejorar los datos para una mayor utilidad y explotación del SIR.

- Acciones sobre resultados agregados a nivel de póliza o aseguradora, es decir, sobre movimientos ya declarados.

Son comprobaciones que se llevan a cabo a posteriori con el objetivo de detectar incidencias en pólizas concretas o en entidades aseguradoras cuando la relación entre el recargo, el límite y el capital expuesto quede fuera de los umbrales establecidos a través del algoritmo de la tarifa o cuando haya valores fuera de rango o no exista coherencia con los datos declarados en años precedentes. En este caso, se contactará con la aseguradora para el análisis de los datos.

3. Alcance de la información en el futuro

El nuevo Sistema de Información de Recargos del Consorcio, vigente desde enero de 2019, marca un hito en la trazabilidad de la información y exige abordar, desde una perspectiva global, el análisis, tratamiento y explotación de datos a efectos de extender su utilidad.

Con la implantación de las acciones recogidas en este documento y otras que se irán llevando a cabo con el transcurso del tiempo, el Consorcio podrá ampliar y mejorar la información de la siguiente forma:

- Se podrán conocer los datos de los capitales expuestos debido a que, en 2019, se han facilitado los capitales máximos a indemnizar; es decir, los capitales asegurados y no los capitales expuestos.

- Se dispondrá de los datos de capitales asegurados y capitales expuestos por localización geográfica (código postal y provincia) y clase de riesgo.

Se pondrá a disposición de las entidades aseguradoras información global de la localización de riesgos a nivel nacional, de forma que obtengan un valor añadido al esfuerzo que ha supuesto la implementación del nuevo modelo de información y declaración de recargos.

El Consorcio en particular y el sector en general, podrán utilizar los datos del SIR para detectar zonas con bajo nivel de aseguramiento y proponer acciones de fomento del seguro en ellas. De este análisis se podrán extraer conclusiones sobre incentivos para el aseguramiento, medidas proactivas para la reducción de los riesgos, necesidades concretas de actuación, protocolos ante siniestralidades recurrentes, etc.