El riesgo de inundación es, tal y como se trata en otro artículo de este mismo número de la revista, el que suma la mayor proporción de las indemnizaciones del Seguro de Riesgos Extraordinarios en España. Durante los últimos 25 años, 69 de cada 100 euros que ha indemnizado el Consorcio de Compensación de Seguros (CCS) a los asegurados españoles por daños materiales ha tenido como causa la inundación que, a los efectos de su cobertura por el CCS se define de la siguiente manera en el artículo 2, apartado c, del Reglamento del Seguro de Riesgos Extraordinarios: «el anegamiento del terreno producido por la acción directa de las aguas de lluvia, las procedentes de deshielo o las de los lagos que tengan salida natural, de los ríos o rías o de cursos naturales de agua en superficie, cuando éstos se desbordan de sus cauces normales, así como los embates de mar en las costas. No se entenderá por tal la producida por aguas procedentes de presas, canales, alcantarillas, colectores y otros cauces subterráneos, construidos por el hombre, al reventarse, romperse o averiarse por hechos que no correspondan a riesgos de carácter extraordinario amparados por el Consorcio de Compensación de Seguros, ni la lluvia caída directamente sobre el riesgo asegurado, o la recogida por su cubierta o azotea, su red de desagüe o sus patios».

Se da, además, otra circunstancia que hace que los datos del Seguro de Riesgos Extraordinarios sean particularmente útiles para el estudio de este riesgo: el CCS es el único agente que indemniza los daños sobre bienes asegurados por inundación en el país. Mientras que el viento es un riesgo compartido entre las aseguradoras privadas y el CCS, ya que el Seguro de Riesgos Extraordinarios solo indemniza los daños cuando se alcanza el umbral de Tempestad Ciclónica Atípica (TCA), que en la práctica suele ser cuando supera el umbral de 120 km/h, en el caso de inundación fluvial, pluvial o costera no hay ningún umbral y el CCS es el propietario del riesgo al 100 %. Por esta razón, los datos del Seguro de Riesgos Extraordinarios son la totalidad de los datos de daños por inundación sobre bienes asegurados.

Por lo tanto, el objetivo de este artículo va a ser el de hacer un análisis espacial, a nivel de provincia, del riesgo de inundación, tanto por la importancia del mismo como porque el CCS posee la totalidad de los datos de daños asegurados. Debemos especificar que este estudio a partir de esos datos de daños asegurados se limita a la inundación fluvial y pluvial, es decir, se exceptúan los efectos de la inundación costera (embate de mar).

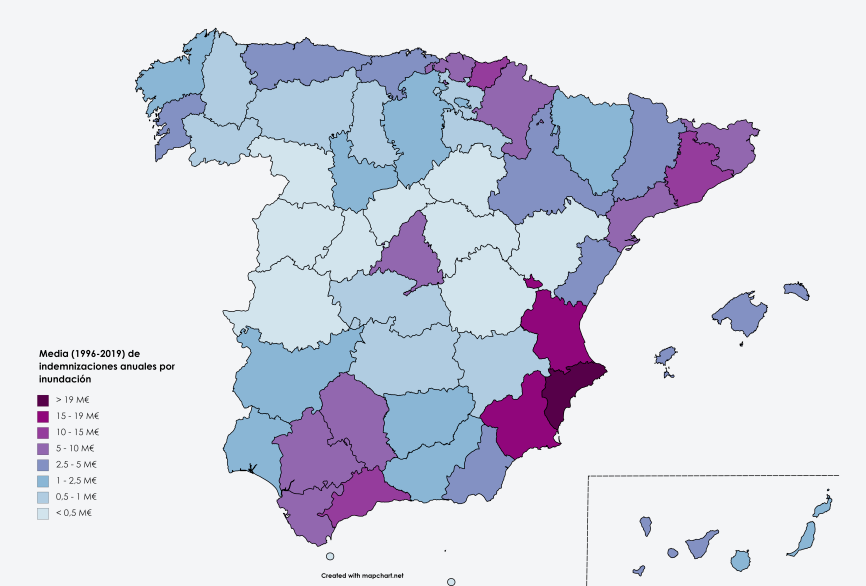

Figura 1. Media anual de indemnizaciones por inundación fluvial y pluvial (1996-2019).

La primera representación, que corresponde a la figura 1, consiste en la media anual de los daños indemnizados por inundación para el periodo de estudio. En esta representación directa ya se aprecian varias características dignas de mención: una mayor cantidad de daños en las provincias del litoral, muy especialmente en las del litoral mediterráneo y del Golfo de Vizcaya; más daños a lo largo de las cuencas de los grandes ríos, especialmente Ebro y Guadalquivir y, en menor medida, del Duero y Guadiana; así como una acumulación de daños en la Comunidad de Madrid.

Figura 2. Mapa físico de la Península Ibérica y de los archipiélagos de Baleares y Canarias.

Detengámonos por un momento aquí para hacer un breve repaso de la geografía de España (figura 2) que está constituida por dos medios muy diferentes. El primero está formado por una península y un archipiélago (Baleares), al que se puede añadir también las ciudades autónomas y plazas de soberanía en el norte de África, que forman un entorno a caballo entre las influencias atlánticas, las mediterráneas y las del continente africano. De la articulación de estas influencias con la importante orografía, que en general tiende a estar muy próxima al litoral, especialmente en el caso de la costa atlántica al norte de Portugal, de la cantábrica y de todo el litoral mediterráneo, incluyendo a Baleares, surge un mosaico climático con pocos parangones en Europa y diversos efectos de importancia para la red hidrográfica. En primer lugar la proximidad de importantes relieves a la principal fuente de humedad, el mar, hace que se exacerbe el efecto de las precipitaciones en esas zonas cantábricas y mediterráneas por efecto del refuerzo de los ascensos de las masas de aire, que favorece la condensación y la precipitación, aumentando su intensidad, así como la retención de estos flujos marítimos, que prolonga su duración y favorece mayores acumulaciones. El poco espacio disponible entre montaña y mar hace que los cursos fluviales sean en general cortos y con fuertes pendientes (y, en el caso del Mediterráneo, fuertemente discontinuos en su caudal), dando poco tiempo de acumulación entre el comienzo de la precipitación y su descarga en la red fluvial, agravando el problema de las inundaciones. Solo el suroeste de la península permite que los flujos marítimos penetren en el interior, favoreciendo una distribución de la precipitación más homogénea.

Aunque la mayor parte de los grandes ríos vierten al Atlántico, el de mayor caudal medio de la península, el Ebro, desemboca en el Mediterráneo pero comparte en su cabecera características atlánticas, de ahí que comunidades como Navarra esté también entre las que registran más daños, y la acumulación de estos caudales en su curso medio causa también importantes daños en provincias como Zaragoza. Algo parecido podría decirse de las zonas de montaña, o media montaña, donde nacen los afluentes del curso medio del Guadalquivir, causando inundaciones en las provincias de Córdoba, Sevilla y Cádiz en situaciones análogas a las que, al otro lado de la montaña, afectan a la provincia de Málaga.

En términos absolutos se aprecia claramente en la figura 1 que es en las provincias de Alicante, Valencia y Murcia donde se concentran los mayores daños. Aquí coinciden los efectos de precipitaciones potencialmente muy intensas, que suelen producirse al final del verano y principios del otoño cuando se combinan los efectos de un mar muy cálido con las entradas de aire frío en las capas medias y altas de la atmósfera –las danas–, con el efecto orográfico de importantes relieves próximos al mar y la existencia de, aunque pequeñas, llanuras litorales que permiten la acumulación de población y de actividades económicas, donde van a «desparramarse» todos esos cursos fluviales, existentes o perdidos como resultado de la propia ocupación del territorio, que pasan en cuestión de minutos de estar secos a llevar importantes caudales.

El segundo medio al que aludíamos antes es el archipiélago canario. Se trata de un grupo de islas de origen volcánico situado en latitudes subtropicales frente al continente africano, que forma parte de un conjunto mayor de islas muy dispersas de origen similar, la Macaronesia. Si bien Canarias presenta, en general, menos daños por inundación que el resto del país, la configuración del relieve no es tan diferente: grandes relieves muy próximos a la costa, poco tiempo de acumulación de las precipitaciones y cursos que de secos pueden pasar a llevar caudales importantes, con mucha energía, en cuestión de minutos. Solo la menor actividad ciclónica y convectiva del archipiélago les evita males mayores, aunque cuando esta actividad se ha dado, en algunos casos como consecuencia de tormentas tropicales o huracanes –que probablemente aumentarán en el futuro–, se han producido daños importantes.

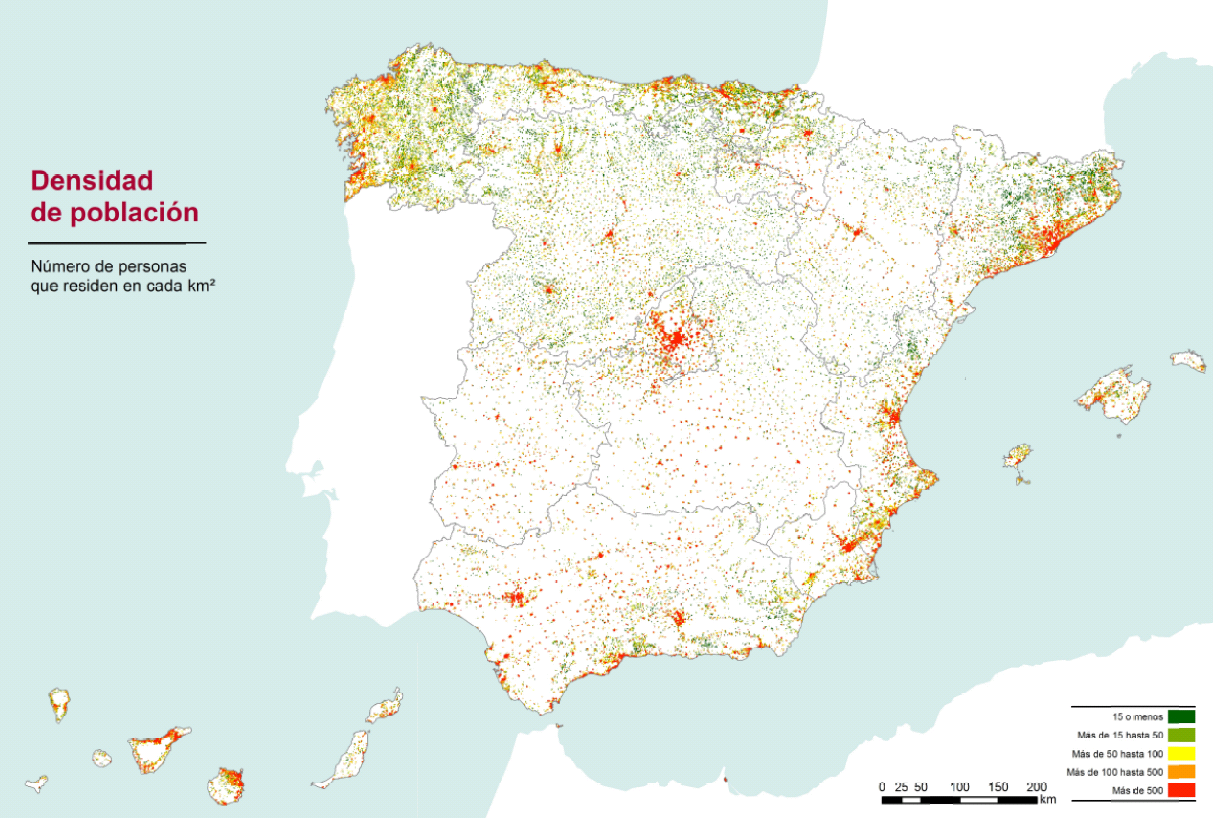

Figura 3. Densidad de población en España. Fuente: INE, 2011.

Un poco más arriba apuntábamos a un factor, la ocupación humana, que es tan importante como la geografía física. Al fin al cabo, para hablar de daños hay que hablar de bienes expuestos y estos son intrínsecamente humanos. En la figura 3 se representa la densidad de población en España, donde se aprecia claramente que el país presenta una cierta estructura «atómica», con la mayor parte de los habitantes repartidos entre «el núcleo» (Madrid) y «la corteza» (el litoral, en algunos casos extendido hacia el interior, como en los casos de Galicia, Cataluña o Andalucía). Es el famoso concepto de la «España vacía» el que domina en la mayor parte del territorio y que también tendrá un reflejo en los daños indemnizados. En el caso de los archipiélagos, igualmente, la población se concentra a lo largo del litoral, como se aprecia con claridad por ejemplo en Tenerife o Gran Canaria. Por tanto, hagamos el ejercicio de dividir los daños de cada provincia entre sus habitantes, con el fin de homogeneizar el efecto de la exposición y aislar mejor el nivel de riesgo, que se representa en la figura 4.

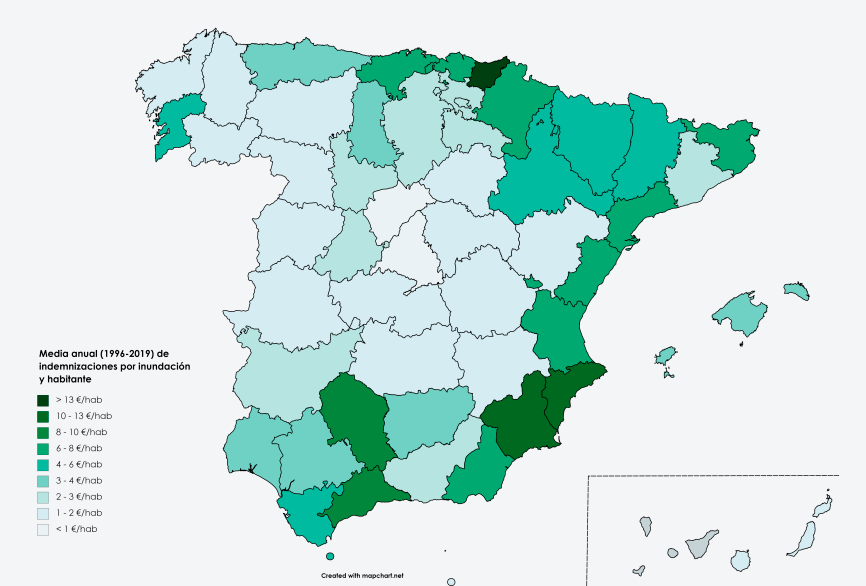

Figura 4. Media anual provincial (1996-2019) de indemnizaciones por inundación y habitante.

En la figura 4 se aprecia cómo desaparecen algunos efectos que se debían claramente a la acumulación de exposición, tal como era el caso de la provincia de Madrid. En la de Barcelona, el efecto es análogo.

Sin embargo, este mapa, que refleja la realidad de la media de las indemnizaciones pagadas por el CCS por inundación a lo largo del periodo de estudio, hace referencia únicamente a la indemnización de los daños producidos sobre los

bienes asegurados y no todos los daños que se producen. Es muy difícil conocer la totalidad de los daños como resultado de una catástrofe. Otro artículo de este número de esta revista hace referencia a ese problema y a lo difícil que es contabilizar la totalidad de los daños. En el caso español, el hecho de que la fuente de los daños asegurados indemnizados por inundación sea una única entidad, el CCS, simplifica mucho el problema, pero desconocemos cuál es la cantidad total de los daños porque no todos los bienes tienen seguro. Sobre algunos tipos de bienes, las infraestructuras, por ejemplo, la penetración del seguro es bastante escasa porque sus titulares, las administraciones, se autoaseguran –es decir, si se produce un daño la propia administración lo repara con cargo a sus presupuestos, aunque el sistema permite que este tipo de bienes se aseguren y de hecho, algunas administraciones, sobre todo de índole local y autonómico, sí que aseguran parte de sus infraestructuras–. El CCS estima que, en general, cubre alrededor o algo más de la mitad de los daños totales que se producen por inundación, siendo la mayor fuente de esta brecha de cobertura los daños sobre las infraestructuras, que son proporcionalmente mucho más costosos que sobre otros tipos de bienes. La patronal del seguro, Unespa, ofrece en sus informes anuales

«Estamos Seguros» una estimación del porcentaje de las viviendas principales que tienen seguro sobre el total por comunidad autónoma. Este es el único dato que podemos utilizar para aproximarnos un poco más a cuál sería la cantidad total de daños

si todas las viviendas tuvieran seguro. A nivel nacional, este porcentaje de viviendas aseguradas es de alrededor del 72 %, pero presenta grandes variaciones entre el País Vasco, con un 88 %, y Ceuta, con un 38 %.

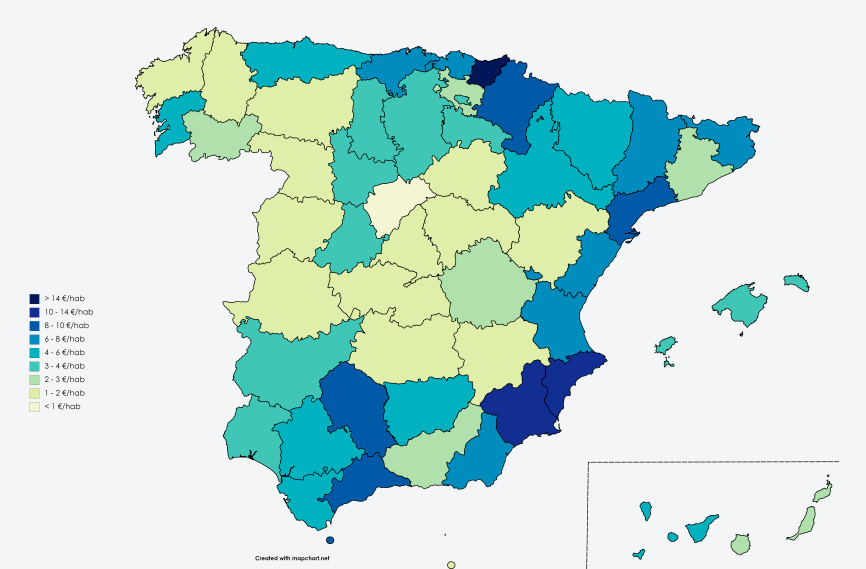

Lo que vamos a hacer para obtener la figura 5 es una proyección de los daños. Teniendo en cuenta que el 34 % de todas las indemnizaciones del seguro de riesgos extraordinarios son para el colectivo de «viviendas y comunidades de propietarios», si el porcentaje de viviendas aseguradas fuera del 100 %, los daños totales en este colectivo resultan de la siguiente fórmula: DMCP = DMP [0,66 + 0,34(1/PR)], donde DMCP son los daños medios per cápita corregidos por provincia, DMP los daños medios per cápita por provincia y PR la penetración del seguro de vivienda por la comunidad autónoma de la provincia en cuestión. Somos conscientes de que este ejercicio puede presentar problemas, como que probablemente la parte de viviendas que quede sin asegurar tenga menor valor que las aseguradas o que en ocasiones pueda haber grandes diferencias de nivel de aseguramiento dentro de las provincias de una misma comunidad autónoma, pero es lo más cerca que podemos estar de los datos reales. Alrededor de un 34 % más cerca de la realidad, puesto que seguimos desconociendo la penetración del seguro en comercios o industrias (aunque podríamos aventurar que es igual o superior al del seguro de viviendas) y en infraestructuras (claramente inferior). En el caso de daños en automóviles, la cobertura es la totalidad del parque, puesto que el seguro de riesgos extraordinarios se aplica desde julio de 2016 a todas las pólizas de autos, aunque solo sean las de responsabilidad civil obligatoria.

Figura 5. Media anual provincial per cápita (1996-2019) de daños por inundación, corregida según la penetración del seguro de vivienda.

Pese a las suposiciones efectuadas, la figura 5 muestra una cierta coherencia. El riesgo de inundación, a partir de los datos de daños asegurados reelaborados, es mayor en aquellas provincias donde se combinan la proximidad al mar, relieves de importancia con cursos fluviales cortos y escaso tiempo de acumulación y llanuras o fondos de valle muy ocupados por el hombre. Así, Guipúzcoa, Murcia y Alicante presentan, por ese orden, los mayores daños per cápita. En menor medida, esto también es así para el resto del litoral mediterráneo –con las excepciones de Granada, por la simple razón de que la mayoría de la población no vive en la costa sino en el área metropolitana de la capital, y de Barcelona, cuya enorme población hace bajar la media de forma muy apreciable–; para el resto de la cornisa cantábrica, así como para las provincias de Cádiz, Pontevedra y Santa Cruz de Tenerife.

Aunque más o menos lejos del mar, este factor de conjunción de montañas, con sus características de intensificación de precipitaciones y cauces de rápida respuesta y alta energía, con ocupación humana de llanuras fluviales, es la causa de que provincias como Navarra, Huesca o Lérida también destaquen en este mapa. Cuando esos caudales se acumulan y alcanzan los cursos principales, se producen daños en provincias como Córdoba o Zaragoza. En general, los ejes del Ebro y Guadalquivir y, en menor medida, los del Duero y Guadiana, se marcan con bastante claridad por este motivo.

Para concluir, y como curiosidad, mencionemos que, según estos datos y este estudio, la provincia española que presenta un menor riesgo de inundación es la de Segovia.