El presente estudio estadístico tiene por objeto mostrar la evolución de los resultados económicos obtenidos por el Consorcio de Compensación de Seguros (en adelante, CCS) en sus funciones de Fondo de Garantía del seguro obligatorio de responsabilidad civil en la circulación de vehículos a motor en los últimos 20 años (serie 2001-2020).

Marco legislativo

El mencionado seguro y la actividad del CCS están regulados en las siguientes normas:

- Seguro de responsabilidad civil del automóvil:

- Decreto 632/1968, de 21 de marzo, por el que se aprueba el texto refundido de la Ley 122/1962, de 24 de diciembre, sobre el uso y circulación de vehículos de motor, y modificaciones posteriores, y por su desarrollo reglamentario. Aplicable hasta el 5 de noviembre de 2004.

- Real Decreto Legislativo 8/2004, de 29 de octubre, por el que se aprueba el texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor, y modificaciones posteriores, y por su desarrollo reglamentario. Aplicable desde el 6 de noviembre de 2004.

- Estatuto Legal del CCS, que delimita las funciones que el CCS desarrolla en el seguro de responsabilidad civil de vehículos a motor:

- Artículo cuarto de la Ley 21/1990, de 19 de diciembre, de adaptación del Derecho español a la Directiva 88/357/CEE, sobre libertad de servicios en seguros distintos al de vida, y de actualización de la legislación de seguros privados, y modificaciones posteriores. Aplicable hasta el 5 de noviembre de 2004.

- Texto refundido aprobado por el Real Decreto Legislativo 7/2004, de 29 de octubre, y con modificaciones posteriores. Aplicable desde el 6 de noviembre de 2004.

Funciones aseguradoras del CCS como fondo de garantía del seguro obligatorio de responsabilidad civil del automóvil y recursos económicos

Las funciones del CCS en su condición de Fondo de Garantía del seguro de responsabilidad civil del automóvil, dentro de los límites y ámbito territorial del aseguramiento obligatorio, son:

- Indemnizar a quienes hubieran sufrido daños en sus personas, por siniestros ocurridos en España, en aquellos casos en que el vehículo causante sea desconocido. Cuando hay daños personales significativos, el CCS indemniza también los daños en los bienes.

- Indemnizar los daños a las personas y en los bienes ocasionados con un vehículo que tenga su estacionamiento habitual en España, cuando el vehículo causante no esté asegurado.

- Indemnizar los daños a las personas y en los bienes, por siniestros ocurridos en España, cuando el vehículo causante haya sido robado.

- Indemnizar los daños a las personas y en los bienes cuando la entidad española aseguradora del vehículo con estacionamiento habitual en España hubiera sido declarada judicialmente en concurso o estuviese sujeta a un procedimiento de liquidación intervenida o esta hubiera sido asumida por el CCS (entidades en liquidación).

De lo anterior se desprende que el CCS asume un conjunto muy completo de funciones en esta condición de Fondo de Garantía: realiza, como es natural, las dos funciones que la Directiva sobre seguro obligatorio de responsabilidad civil del automóvil asigna con carácter necesario al Fondo de Garantía de cada Estado Miembro de la Unión Europea (las de indemnizar los daños producidos por vehículos que circulan ilegalmente sin el seguro obligatorio y por vehículos no identificados o que se dan a la fuga); tiene asignada, además, una tercera función –la de indemnizar los daños producidos por vehículos robados o robados de uso- que la Directiva faculta a que cada Estado Miembro la pueda asignar a la entidad aseguradora del vehículo robado o al Fondo de Garantía; finalmente, el CCS asume una cuarta función no contemplada en la Directiva, consistente en asumir las indemnizaciones por accidentes producido por vehículos que sí están asegurados, pero lo están en una entidad aseguradora española insolvente en liquidación. Por lo que se refiere a esta última función, debe señalarse que en el momento en el que se redacta este trabajo se encuentra en tramitación una modificación de la Directiva para, entre otras cuestiones, incorporar esta cuarta función y así completar el panorama de la protección de las víctimas de accidentes de la circulación de vehículos a motor.

El CCS obtiene los recursos económicos necesarios para hacerse cargo de la cobertura del Fondo de Garantía a través del recargo del SOA (seguro obligatorio de responsabilidad civil del automóvil), cuya base de cálculo es la prima comercial de la cobertura obligatoria, que ha de incluirse en todos los recibos de seguros de vehículos a motor que tengan su establecimiento habitual en España.

Estadística del fondo de garantía del seguro obligatorio de responsabilidad civil del automóvil

La presente estadística muestra los resultados obtenidos por el CCS en sus funciones como Fondo de Garantía del seguro obligatorio de responsabilidad civil del automóvil en el período 2001-2020.

Se muestran los datos de expuestos al riesgo (cartera y recargos) y de siniestralidad por modalidades (vehículos sin seguro, desconocidos, robados y asegurados en entidades en liquidación).

Todos los importes económicos están expresados en euros actualizados a 31 de diciembre de 2020. La actualización de los recargos y de la siniestralidad se ha realizado mediante la utilización de los coeficientes generados a partir de la variación del índice de precios al consumo en el periodo considerado, que se muestran en la siguiente tabla.

| Año |

% Variación anual IPC |

Coeficiente de variación acumulada a 31-12-20 |

| 2001 |

2,7 |

1,403374 |

| 2002 |

4,0 |

1,349398 |

| 2003 |

2,6 |

1,315203 |

| 2004 |

3,2 |

1,274421 |

| 2005 |

3,7 |

1,228950 |

| 2006 |

2,7 |

1,196641 |

| 2007 |

4,2 |

1,148408 |

| 2008 |

1,4 |

1,132552 |

| 2009 |

0,8 |

1,123564 |

| 2010 |

3,0 |

1,090838 |

| 2011 |

2,4 |

1,065272 |

| 2012 |

2,9 |

1,035250 |

| 2013 |

0,3 |

1,032153 |

| 2014 |

-1,0 |

1,042579 |

| 2015 |

0,0 |

1,042579 |

| 2016 |

1,6 |

1,026160 |

| 2017 |

1,1 |

1,014996 |

| 2018 |

1,2 |

1,002960 |

| 2019 |

0,8 |

0,995000 |

| 2020 |

-0,5 |

1,000000 |

Coeficientes de actualización del IPC considerados.

La estadística del Fondo de Garantía del seguro de responsabilidad civil del automóvil se presenta en tres secciones: «Expuestos al riesgo», «Siniestralidad» y «Resumen y resultados» (Secciones 1ª, 2ª y 3ª, respectivamente).

Datos de expuestos al riesgo

Los datos de expuestos al riesgo se refieren al número de vehículos asegurados y a los ingresos que el CCS percibe para la cobertura de los riesgos.

Vehículos asegurados

En el caso del Fondo de Garantía, al desconocerse los vehículos expuestos al riesgo, se considera que se corresponden con el parque nacional automovilístico según datos de la Dirección General de Tráfico; así mismo, se muestran los datos del número de asegurados según el FIVA (Fichero Informativo de Vehículos Asegurados).

Recargos

Se reflejan los ingresos por recargos de cada año, siguiendo un criterio de imputación contable.

La evolución de la tarifa de recargos para la realización por el CCS de estas funciones como Fondo de Garantía ha sido la siguiente:

- En el inicio de la serie: el 3 % de las primas comerciales del seguro obligatorio emitidas por las entidades aseguradoras, según Orden de 30 de julio de 1980, apartado cuarto, punto 1.

- Desde el 1 de julio de 2009: el 2 % de las primas comerciales del seguro obligatorio emitidas por las entidades aseguradoras, según Resolución de 19 de mayo de 2009, de la Dirección General de Seguros y Fondos de Pensiones.

- Desde el 1 de julio de 2016: el 1,5 % de las primas comerciales del seguro obligatorio emitidas por las entidades aseguradoras, según Resolución de 31 de mayo de 2016, de la Dirección General de Seguros y Fondos de Pensiones.

La evolución a la baja del recargo es una consecuencia del descenso que se ha producido de una forma sostenida en la evolución de la siniestralidad, como se verá a continuación.

Datos de siniestralidad

En lo que respecta a la información de la siniestralidad, esta hace referencia a los siniestros declarados y no denegados; es decir, aquellos que se encuentran terminados o en proceso de tramitación.

Se recoge la siniestralidad con la situación a 31 de mayo de 2021.

El criterio de distribución temporal de los expedientes y sus cuantías, pagadas y provisionadas, es el del año de ocurrencia del siniestro, con independencia de otras referencias como fecha de declaración, fecha de los pagos o fecha de término del expediente.

Los datos recogidos para la elaboración de la estadística de siniestralidad son los relativos al número de expedientes, indemnizaciones y costes medios. Se entiende por indemnización las cuantías pagadas y provisionadas por todos los conceptos (prestaciones, intereses y costas judiciales), pero no se incluyen los gastos de peritos de daños materiales y peritos médicos, letrados, ni otros gastos. Tampoco se compensan las indemnizaciones con los recobros que se producen en los siniestros del Fondo de Garantía.

Para cada modalidad de seguro se muestran:

- Número de expedientes, indemnizaciones y costes medios según año de ocurrencia.

- Mapas relativos a la provincia de ocurrencia del siniestro.

- Indemnizaciones según año de ocurrencia y tipo de daño producido.

En lo referente a la siniestralidad, deben tenerse en cuenta las variaciones habidas en los límites de cobertura del seguro de suscripción obligatoria:

- Para siniestros ocurridos desde el 1 de enero de 1996 hasta el 12 de febrero de 2001, según Disposición Transitoria Duodécima de la Ley 30/1995, de 8 de noviembre, de Ordenación y Supervisión de los Seguros Privados, los límites quedaron establecidos en los siguientes importes:

- Límite de 601,01 euros (100.000 ptas.) por la asistencia médico-hospitalaria en centros sanitarios no reconocidos y prestación ilimitada en centros reconocidos.

- Por daños corporales: 336.566,78 euros (56.000.000 ptas.) por víctima.

- Por daños materiales: 96.161,94 euros (16.000.000 ptas.) por siniestro.

- Para siniestros ocurridos desde el 13 de febrero de 2001 hasta el 31 de diciembre de 2007, según el Real Decreto 7/2001, de 12 de enero, por el que se aprueba el Reglamento sobre la responsabilidad civil y seguro en la circulación de vehículos de motor, los límites quedaron establecidos en los siguientes importes:

- Los gastos de asistencia médica, farmacéutica y hospitalaria: sin límite.

- Por daños corporales: 350.000 euros por víctima.

- Por daños materiales: 100.000 euros por siniestro.

- Para siniestros ocurridos desde el 1 de enero de 2008 hasta la actualidad, según la Ley 21/2007, de 11 de julio, por la que se modifica el texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor, los límites quedaron establecidos en los siguientes importes:

- Los gastos de asistencia médica, farmacéutica y hospitalaria: sin límite.

- Por daños corporales: 70.000.000 euros por siniestro.

- Por daños materiales: 15.000.000 euros por siniestro.

Resumen y resultados

Esta última sección muestra tres apartados con la evolución de la exposición al riesgo, la siniestralidad y los resultados obtenidos.

Sección 1ª: Estadística de expuestos al riesgo, serie 2001-2020

1. Parque Nacional del Automóvil y FIVA

| Año |

Camiones y furgonetas |

Autobuses |

Turismos |

Motocicletas |

Tractores industriales |

Remolques y semir. |

Otros vehículos |

Ciclomotores |

Total parque móvil

incluidos ciclomotores |

|

FIVA |

| |

| 2001 |

3.949.001 |

56.146 |

18.150.880 |

1.483.442 |

155.957 |

454.445 |

1.806.758 |

26.056.629 |

|

21.958.146 |

| 2002 |

4.091.875 |

56.953 |

18.732.632 |

1.517.208 |

167.014 |

287.220 |

212.830 |

2.044.242 |

27.109.974 |

|

22.408.462 |

| 2003 |

4.188.910 |

55.993 |

18.688.320 |

1.513.526 |

174.507 |

306.842 |

241.354 |

2.143.593 |

27.313.045 |

|

23.338.997 |

| 2004 |

4.418.039 |

56.957 |

19.541.918 |

1.612.082 |

185.379 |

330.933 |

287.333 |

2.242.046 |

28.674.687 |

|

24.594.286 |

| 2005 |

4.655.413 |

58.248 |

20.250.377 |

1.805.827 |

194.206 |

353.946 |

339.259 |

2.311.773 |

29.969.049 |

|

25.747.209 |

| 2006 |

4.910.257 |

60.385 |

21.052.559 |

2.058.022 |

204.094 |

380.147 |

388.597 |

2.343.124 |

31.397.185 |

|

27.085.809 |

| 2007 |

5.140.586 |

61.039 |

21.760.174 |

2.311.346 |

212.697 |

404.859 |

427.756 |

2.430.414 |

32.748.871 |

|

28.347.255 |

| 2008 |

5.192.219 |

62.196 |

22.145.364 |

2.500.819 |

213.366 |

418.629 |

436.631 |

2.410.685 |

33.379.909 |

|

28.839.766 |

| 2009 |

5.136.214 |

62.663 |

21.983.485 |

2.606.674 |

206.730 |

412.840 |

447.363 |

2.352.205 |

33.208.174 |

|

28.788.437 |

| 2010 |

5.103.980 |

62.445 |

22.147.455 |

2.707.482 |

199.486 |

414.673 |

450.514 |

2.290.207 |

33.376.242 |

|

28.700.325 |

| 2011 |

5.060.791 |

62.358 |

22.277.244 |

2.798.043 |

195.960 |

415.568 |

459.117 |

2.229.418 |

33.498.499 |

|

28.913.319 |

| 2012 |

4.984.722 |

61.127 |

22.247.528 |

2.852.297 |

186.964 |

410.369 |

460.196 |

2.169.668 |

33.372.871 |

|

28.724.457 |

| 2013 |

4.887.352 |

59.892 |

22.024.538 |

2.891.204 |

182.822 |

407.847 |

463.181 |

2.107.116 |

33.023.952 |

|

28.597.783 |

| 2014 |

4.839.484 |

59.799 |

22.029.512 |

2.972.165 |

186.060 |

413.155 |

475.872 |

2.061.044 |

33.037.091 |

|

28.801.437 |

| 2015 |

4.851.518 |

60.252 |

22.355.549 |

3.079.463 |

195.657 |

426.510 |

420.734 |

2.023.211 |

33.412.894 |

|

29.125.792 |

| 2016 |

4.879.480 |

61.838 |

22.876.830 |

3.211.474 |

207.889 |

443.598 |

425.411 |

1.987.470 |

34.093.990 |

|

29.838.361 |

| 2017 |

4.924.476 |

63.589 |

23.500.401 |

3.327.048 |

218.154 |

459.712 |

435.624 |

1.961.523 |

34.890.527 |

|

30.613.146 |

| 2018 |

4.980.911 |

64.905 |

24.074.151 |

3.459.722 |

225.942 |

474.737 |

449.614 |

1.933.445 |

35.663.427 |

|

31.452.863 |

| 2019 |

5.015.973 |

65.470 |

24.558.126 |

3.607.226 |

232.680 |

487.823 |

467.493 |

1.908.492 |

36.343.283 |

|

31.776.323 |

| 2020(*) |

-- |

-- |

-- |

-- |

-- |

-- |

-- |

-- |

36.660.225 |

|

32.023.762 |

| TOTAL 2001-2019 |

91.211.201 |

1.152.255 |

410.397.043 |

48.315.070 |

3.745.564 |

7.703.853 |

7.288.879 |

40.756.434 |

610.570.299 |

|

527.652.173 |

| % 2019 |

14% |

0% |

68% |

10% |

1% |

1% |

1% |

5% |

100% |

|

|

Datos de la Dirección General de Tráfico y del CCS (FIVA).

(*) Dato provisional.

(*) Dato de total parque móvil 2020 provisional.

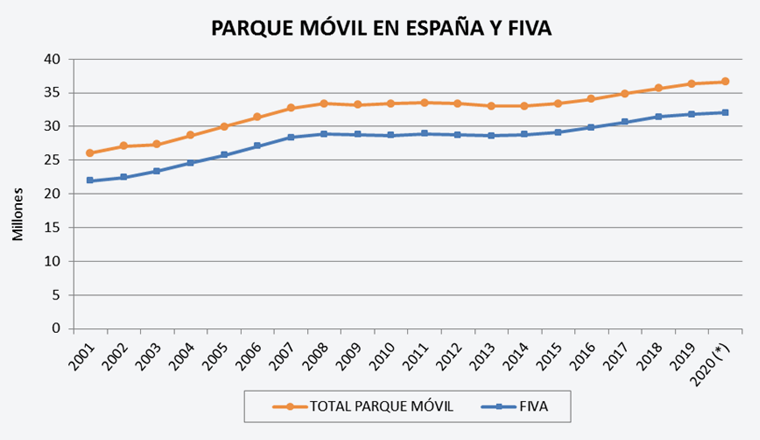

El 68 % del parque móvil en 2019 son turismos, porcentaje que se mantiene estable a lo largo de la serie analizada. La evolución del parque móvil sigue una tendencia creciente, que se ralentizó en el periodo 2009-2014.

La diferencia entre parque móvil y vehículos asegurados recogidos en el FIVA se mantiene estable en torno a 4,4 millones de vehículos, representando de media el 14 % del parque. Esto no implica que esta diferencia se corresponda con los vehículos que circulan sin seguro en España, puesto que no existe una estricta simetría entre los criterios del parque móvil –dentro del cual hay que considerar la existencia de vehículos en desuso pero sobre los que sus propietarios no han solicitado la baja en el registro de la autoridad de tráfico– y del FIVA.

2. Evolución de los recargos

Importes en euros actualizados a 31-12-20

| Año |

Importe |

% de incremento

respecto año anterior |

| 2001 |

201.866.890 |

16% |

| 2002 |

220.730.726 |

9% |

| 2003 |

232.572.154 |

5% |

| 2004 |

238.720.434 |

3% |

| 2005 |

236.054.609 |

-1% |

| 2006 |

234.247.697 |

-1% |

| 2007 |

228.085.841 |

-3% |

| 2008 |

222.913.306 |

-2% |

| 2009 |

201.281.472 |

-10% |

| 2010 |

141.521.069 |

-30% |

| 2011 |

121.899.951 |

-14% |

| 2012 |

113.408.902 |

-7% |

| 2013 |

106.367.990 |

-6% |

| 2014 |

102.803.917 |

-3% |

| 2015 |

101.181.772 |

-2% |

| 2016 |

101.186.323 |

0% |

| 2017 |

86.306.121 |

-15% |

| 2018 |

80.629.006 |

-7% |

| 2019 |

83.211.215 |

3% |

| 2020 |

82.045.100 |

-1% |

| TOTAL |

3.137.034.493 |

Son los Recargos Imputados.

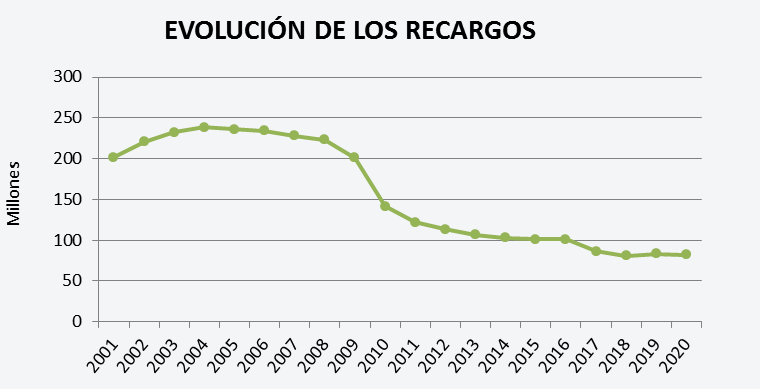

Pese a la tendencia creciente del número de vehículos asegurados, se observa una tendencia contraria en los recargos del CCS para la cobertura del Fondo de Garantía. Esta diferencia se explica, en su mayor parte, por las sucesivas reducciones de la tasa a aplicar (3 % de inicio, 2 % a partir del 1 de julio de 2009 y 1,5 % desde el 1 de julio de 2016 hasta la actualidad). El otro elemento determinante de la evolución de los recargos es la prima media de las aseguradoras del seguro obligatorio de responsabilidad civil del conductor.

Sección 2ª: Estadística de siniestralidad, serie 2001-2020

I. Vehículos sin seguro

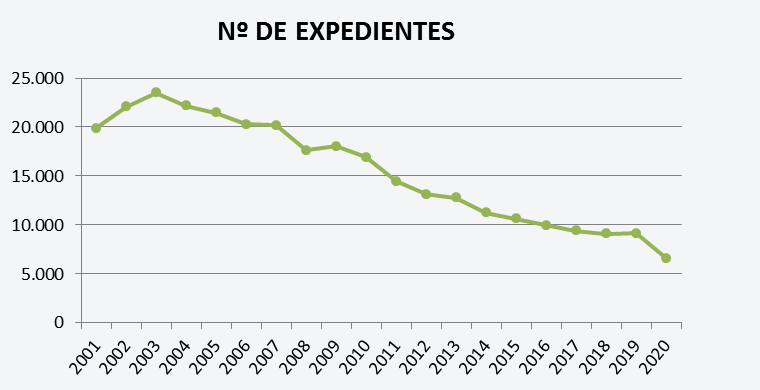

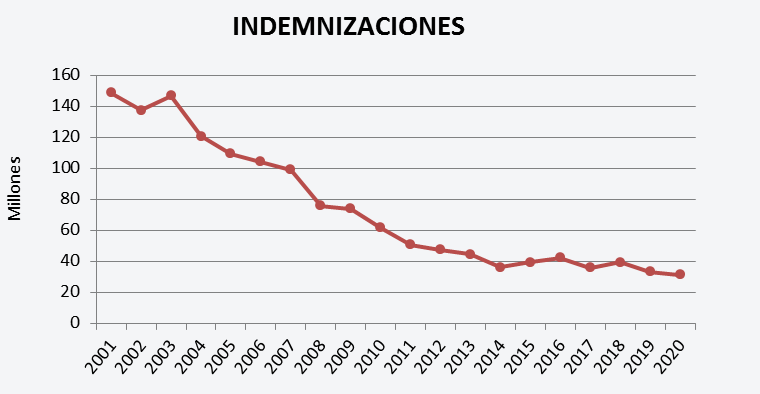

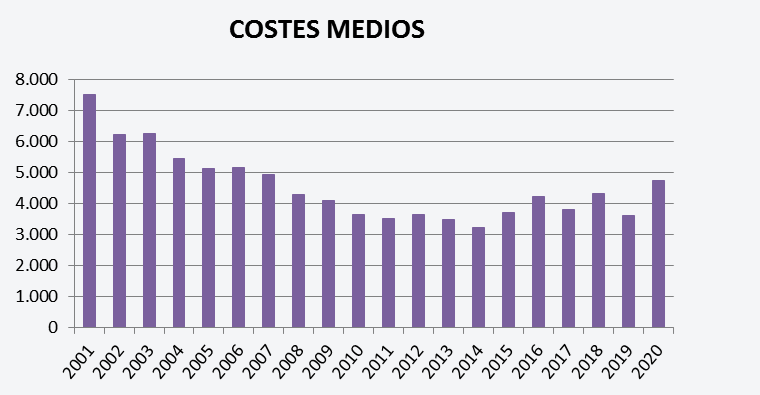

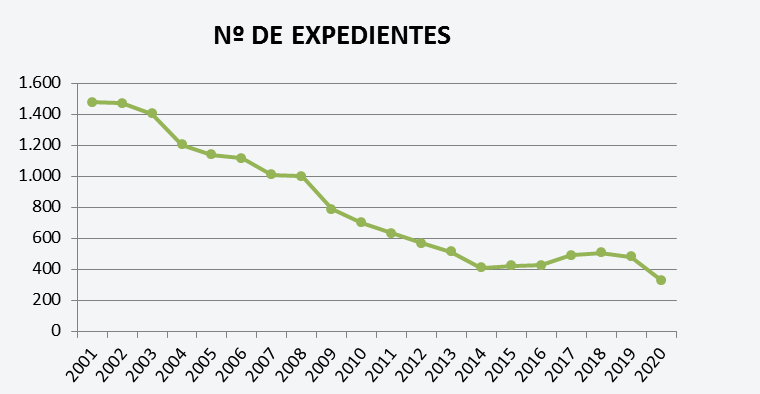

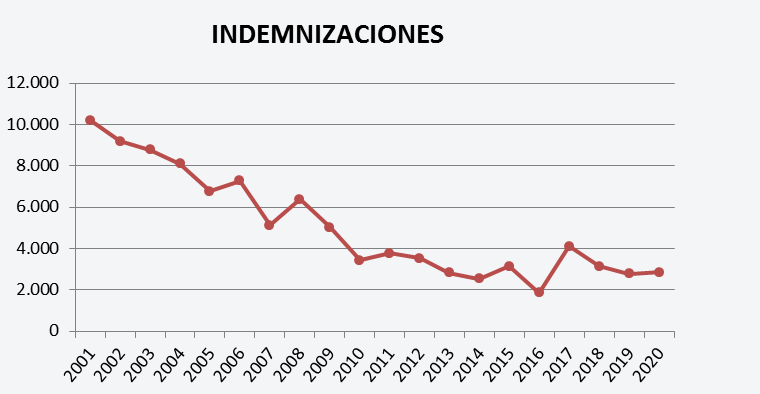

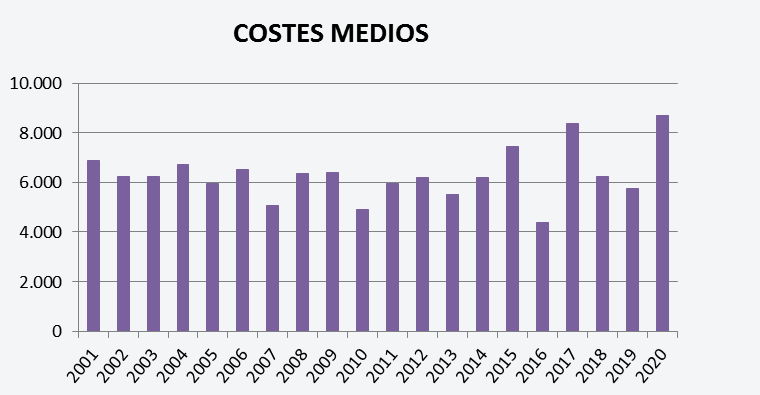

1. Número de expedientes, indemnizaciones y costes medios de los siniestros soportados por el CCS causados por vehículos sin seguro, según año de ocurrencia Importes en euros actualizados a 31-12-20

| Año |

Nº de expedientes |

Indemnizaciones |

Costes medios |

| 2001 |

19.863 |

148.759.295 |

7.489 |

| 2002 |

22.072 |

137.271.515 |

6.219 |

| 2003 |

23.508 |

146.637.840 |

6.238 |

| 2004 |

22.171 |

120.447.644 |

5.433 |

| 2005 |

21.429 |

109.327.077 |

5.102 |

| 2006 |

20.256 |

104.134.280 |

5.141 |

| 2007 |

20.160 |

98.981.337 |

4.910 |

| 2008 |

17.634 |

75.653.185 |

4.290 |

| 2009 |

18.041 |

73.892.257 |

4.096 |

| 2010 |

16.882 |

61.559.491 |

3.646 |

| 2011 |

14.429 |

50.557.697 |

3.504 |

| 2012 |

13.103 |

47.406.065 |

3.618 |

| 2013 |

12.752 |

44.399.260 |

3.482 |

| 2014 |

11.220 |

36.012.736 |

3.210 |

| 2015 |

10.643 |

39.199.877 |

3.683 |

| 2016 |

9.983 |

42.158.766 |

4.223 |

| 2017 |

9.379 |

35.682.427 |

3.805 |

| 2018 |

9.093 |

39.242.903 |

4.316 |

| 2019 |

9.161 |

32.960.617 |

3.598 |

| 2020 |

6.583 |

31.106.332 |

4.725 |

| TOTAL |

308.362 |

1.475.390.599 |

4.785 |

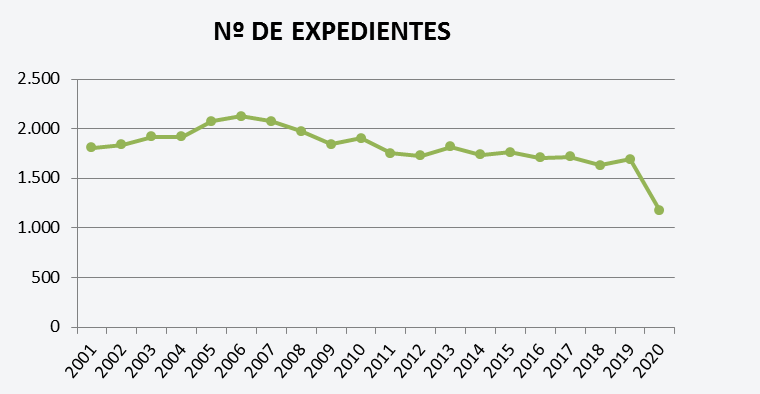

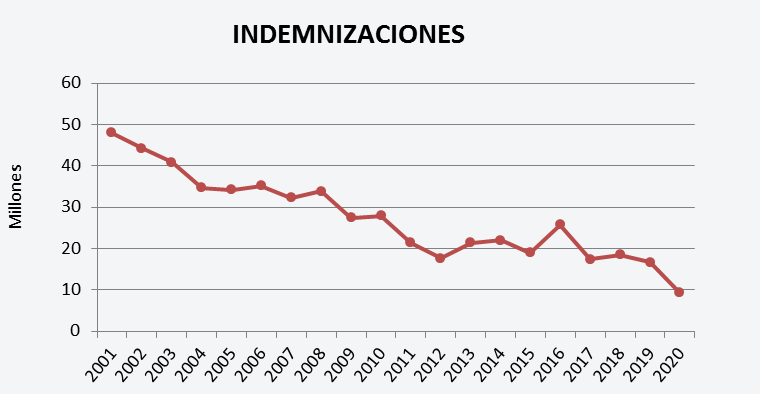

Se observa una tendencia decreciente en el número de expedientes y en las indemnizaciones correspondientes a esta actividad. Esta tendencia se mantiene incluso añadiendo los expedientes correspondientes a este periodo de ocurrencia, pero que todavía no se han declarado (IBNR, del inglés incurred but not reported).

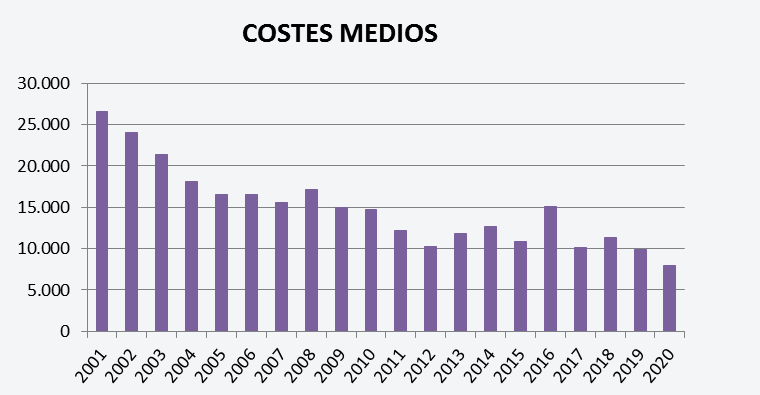

Los costes medios han sufrido un repunte desde 2015.

La representación gráfica de estas variables es la siguiente:

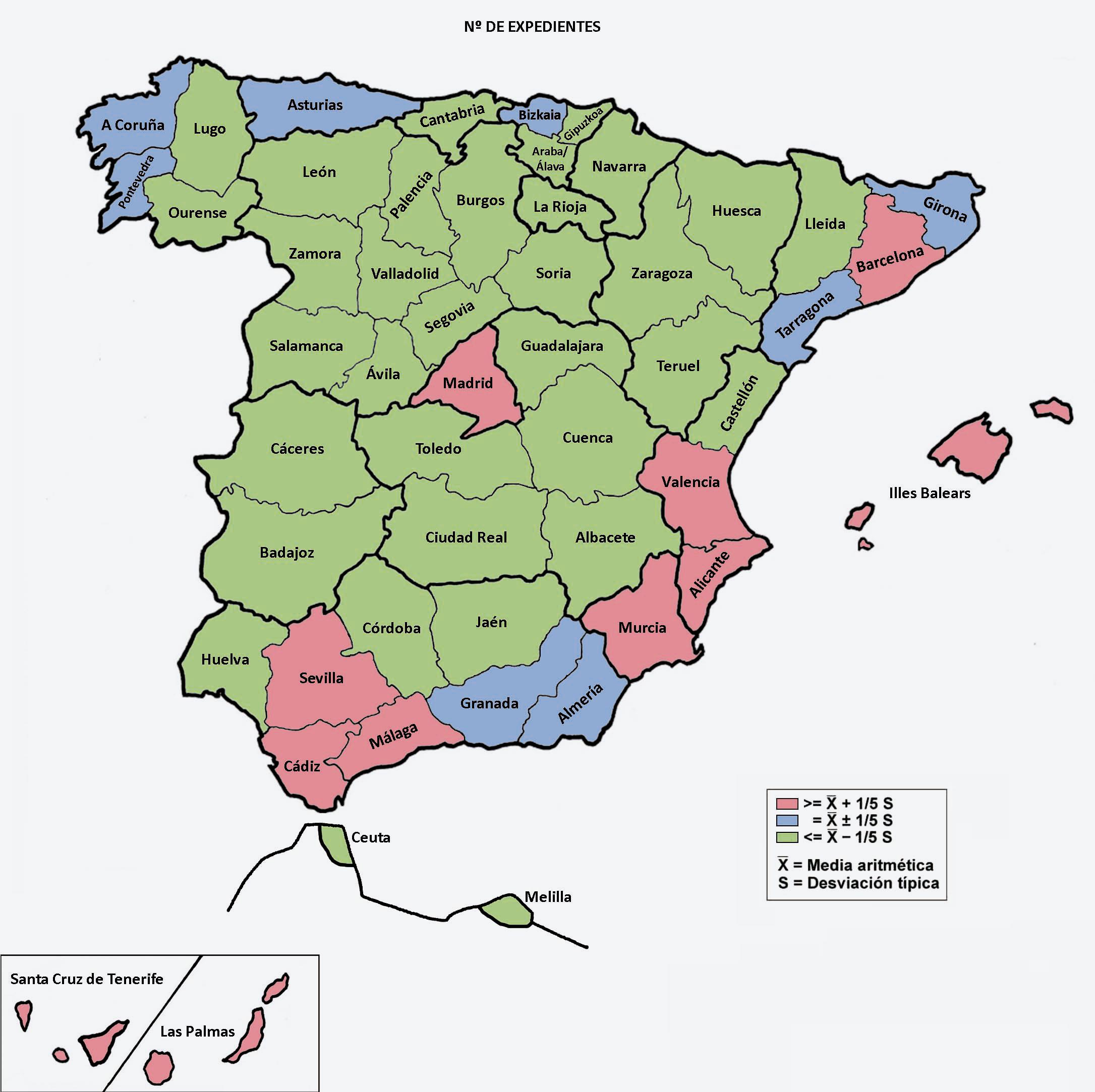

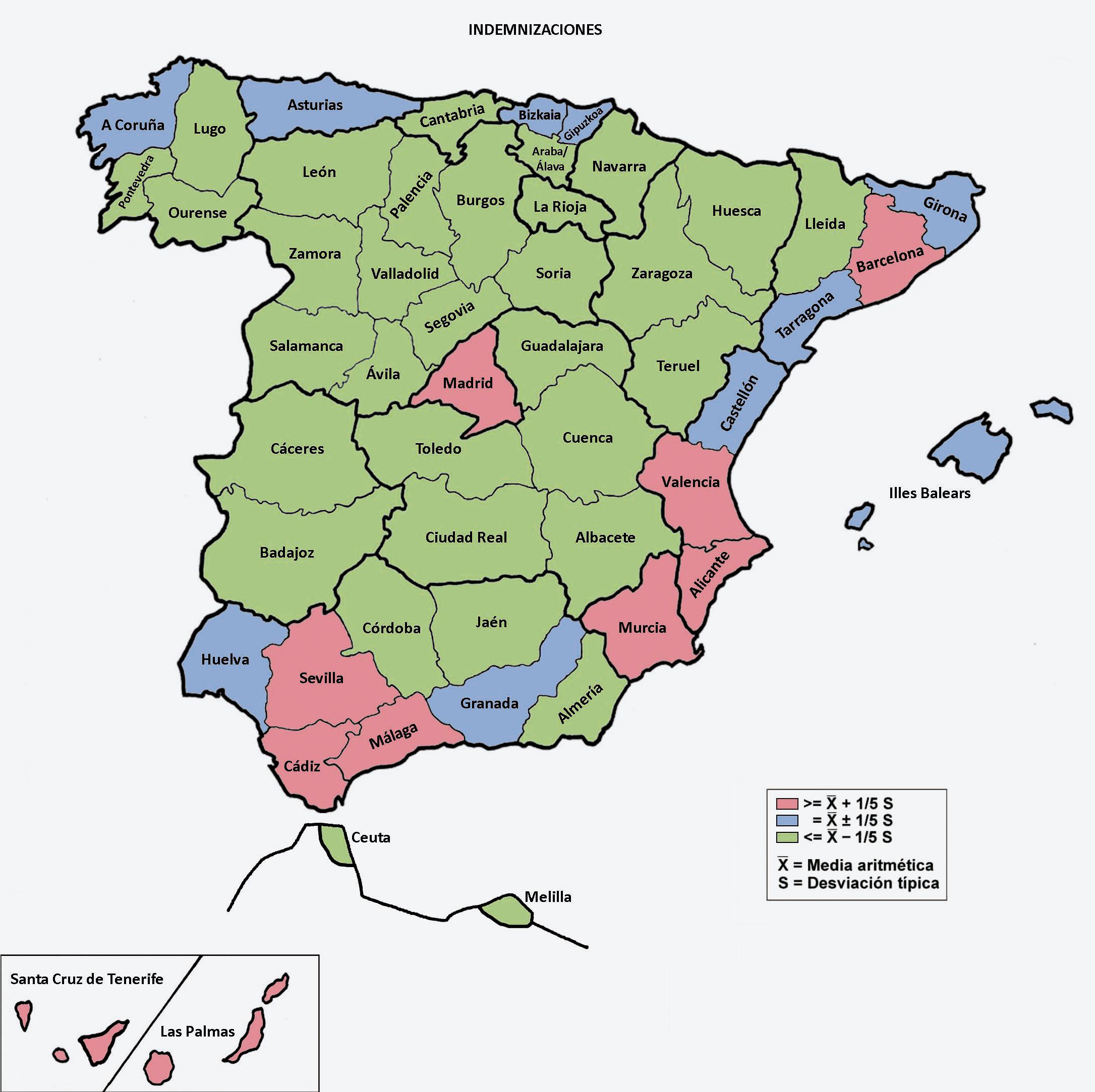

2. Mapas relativos a la provincia de ocurrencia del siniestro, serie 2001-2020, según número de expedientes, indemnizaciones y costes medios, respectivamente

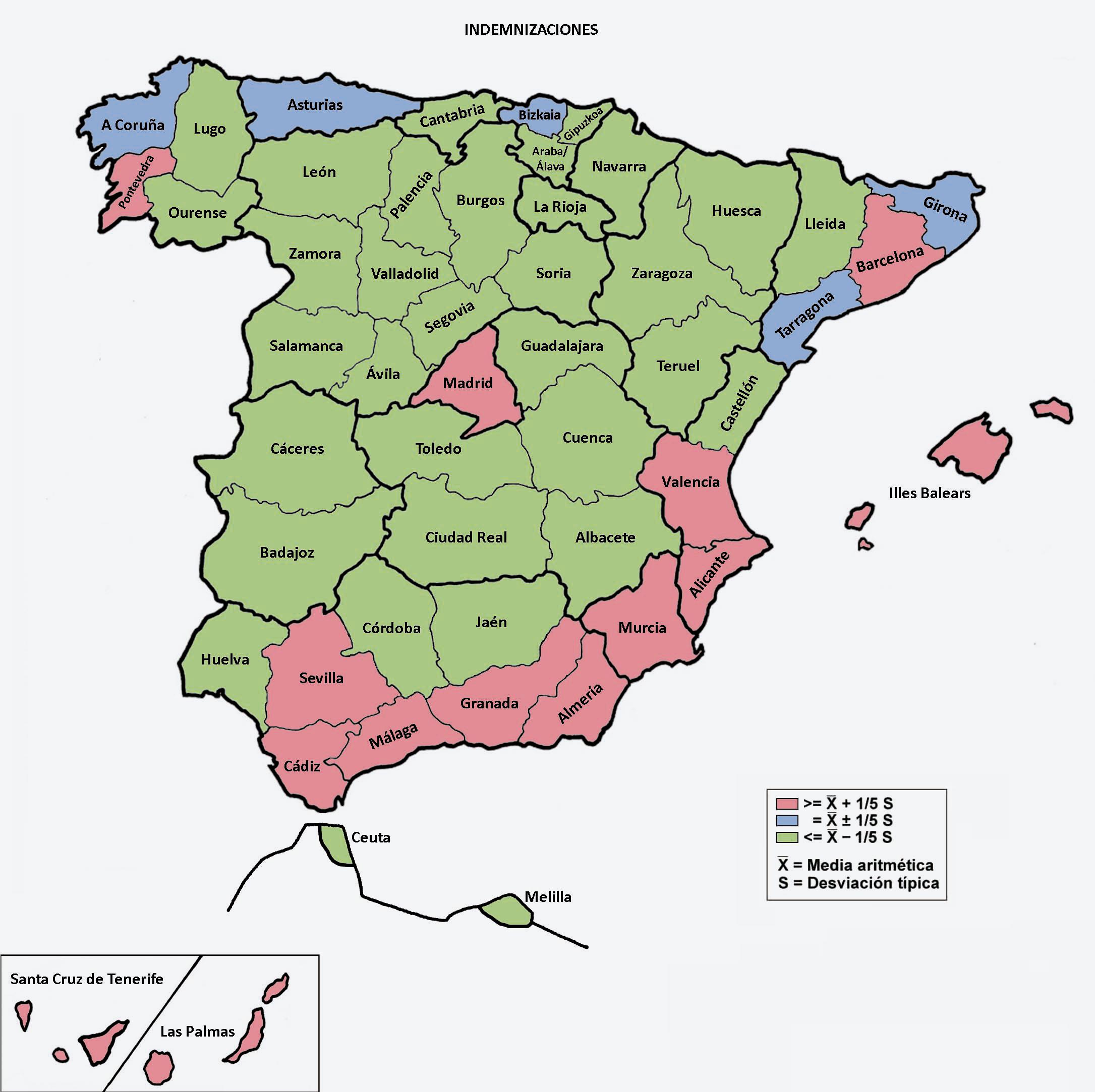

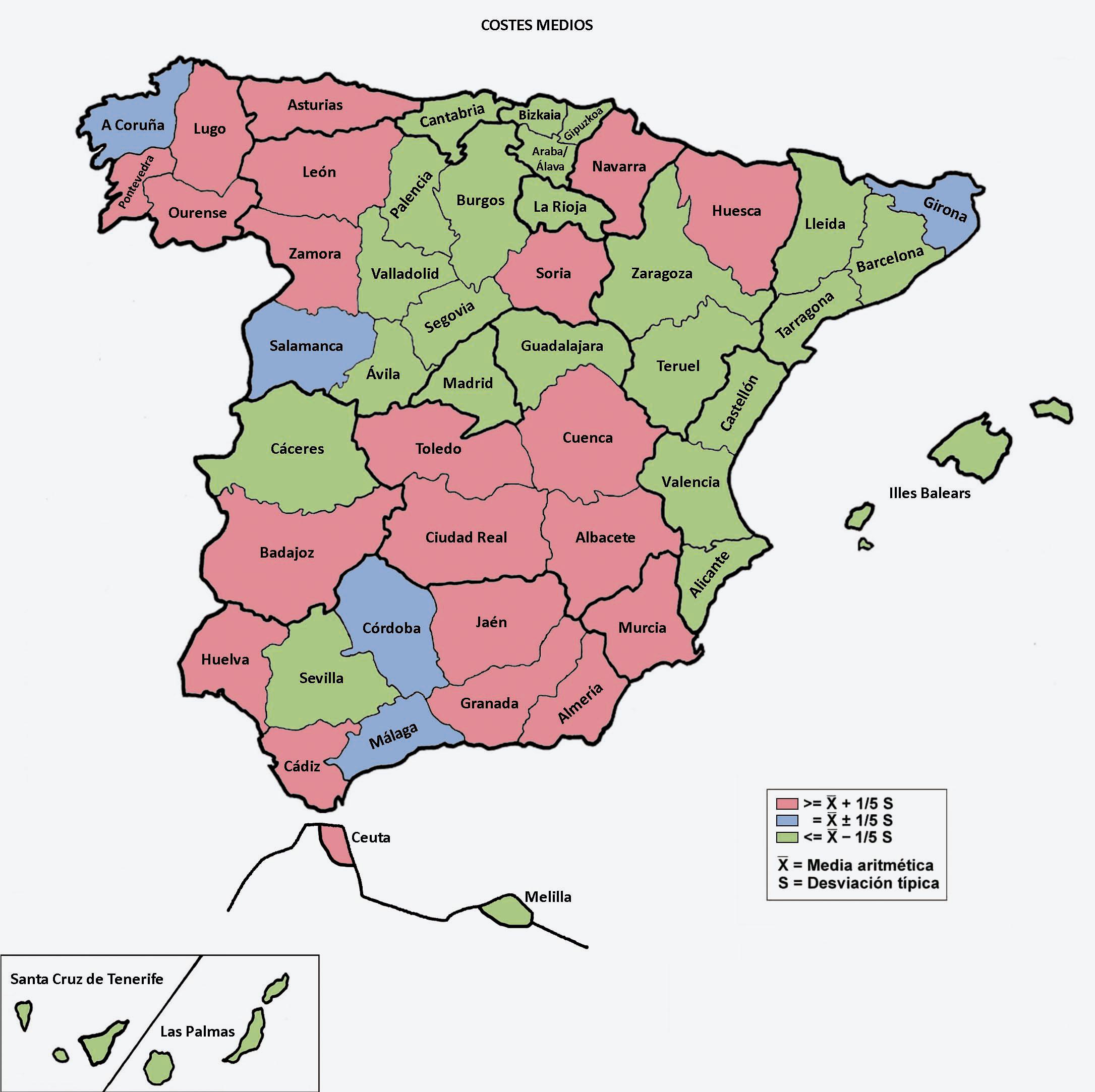

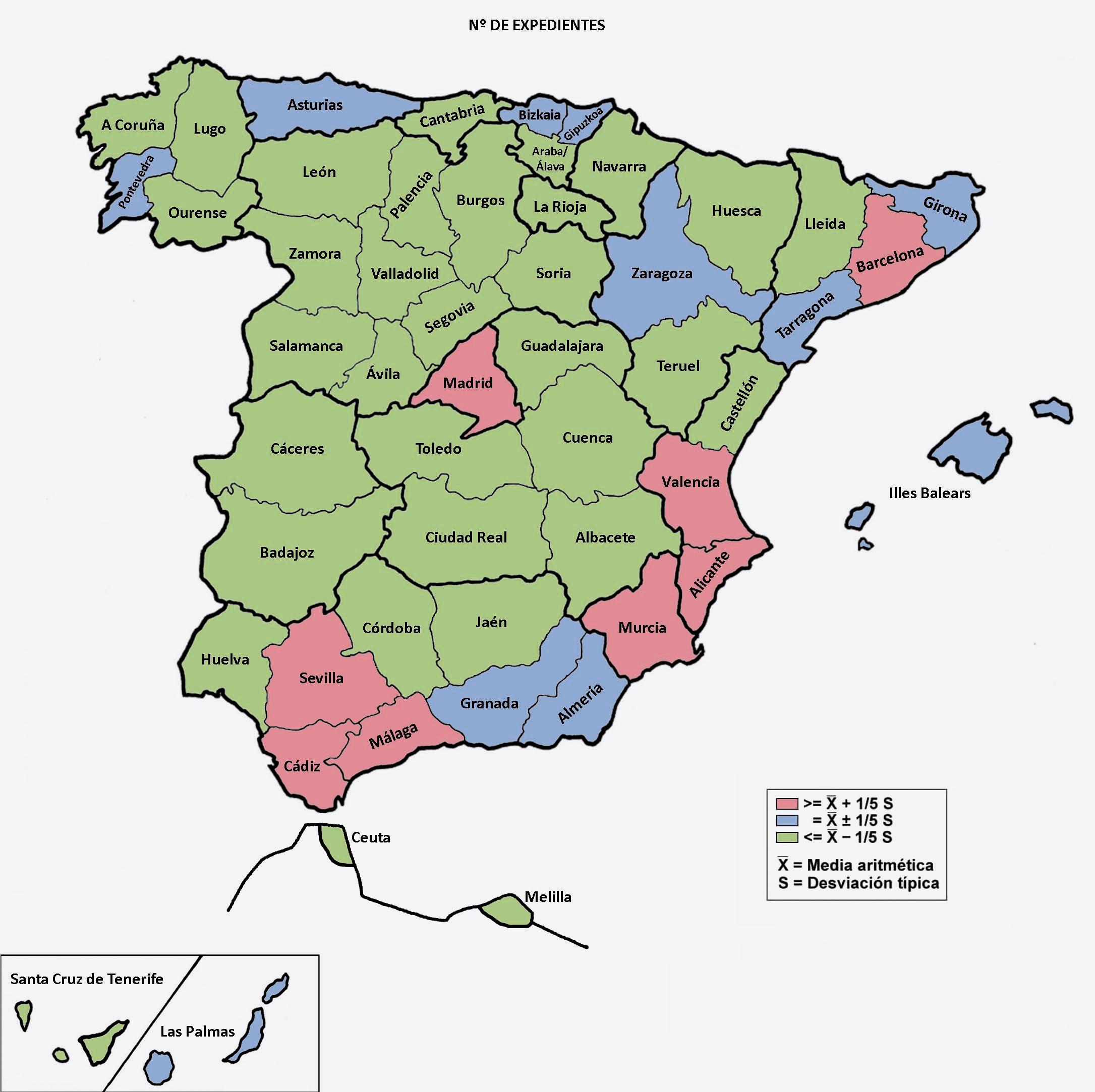

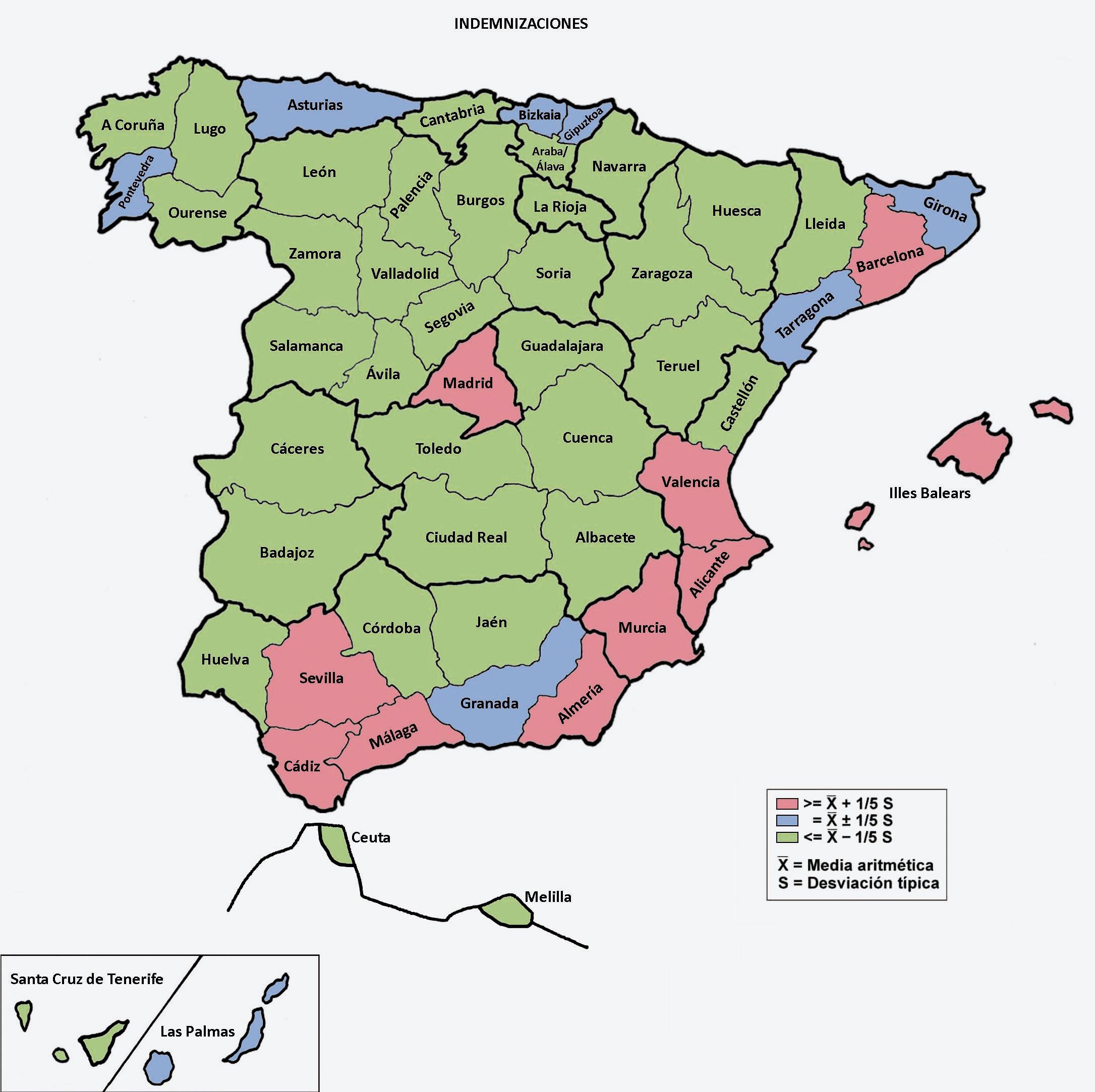

Los siniestros de vehículos causantes sin asegurar han ocurrido mayoritariamente en las zonas costeras españolas y en Madrid, según se observa en el primer mapa y han dado lugar a una acumulación de indemnizaciones en las mismas zonas, mapa segundo.

La distribución de los costes medios es la que se muestra en el tercer mapa.

El 1,3 % de los siniestros han ocurrido fuera de España y suponen el 1,5 % de las indemnizaciones.

3. Indemnizaciones según año de ocurrencia y tipo de daño producido

Importes en euros actualizados a 31-12-20

| Año de ocurrencia |

Daños materiales |

Daños personales |

Gastos asistenciales |

Gastos judiciales |

Total |

| 2001 |

34.712.522

|

100.405.567

|

5.316.658

|

8.324.548

|

148.759.295

|

| 2002 |

37.111.368

|

90.295.603

|

4.520.376

|

5.344.168

|

137.271.515

|

| 2003 |

39.392.383

|

97.560.654

|

6.160.858

|

3.523.945

|

146.637.840

|

| 2004 |

36.001.750

|

77.556.889

|

4.173.830

|

2.715.176

|

120.447.644

|

| 2005 |

34.408.933

|

68.619.860

|

4.115.084

|

2.183.200

|

109.327.077

|

| 2006 |

32.577.552

|

64.504.370

|

4.841.945

|

2.210.413

|

104.134.280

|

| 2007 |

31.244.210

|

62.197.670

|

3.489.070

|

2.050.387

|

98.981.337

|

| 2008 |

26.104.432

|

46.272.174

|

2.345.908

|

930.671

|

75.653.185

|

| 2009 |

24.699.850

|

45.745.011

|

2.404.960

|

1.042.437

|

73.892.257

|

| 2010 |

21.484.009

|

37.446.961

|

1.909.485

|

719.035

|

61.559.491

|

| 2011 |

18.148.374

|

30.100.020

|

1.739.199

|

570.103

|

50.557.697

|

| 2012 |

15.046.130

|

29.089.857

|

2.317.144

|

952.934

|

47.406.065

|

| 2013 |

14.072.367

|

28.318.834

|

1.413.434

|

594.625

|

44.399.260

|

| 2014 |

12.056.385

|

22.082.982

|

1.428.460

|

444.908

|

36.012.736

|

| 2015 |

11.602.968

|

25.523.559

|

1.587.799

|

485.550

|

39.199.877

|

| 2016 |

11.524.390

|

28.124.765

|

2.038.233

|

471.379

|

42.158.766

|

| 2017 |

11.532.455

|

21.814.970

|

2.154.534

|

180.468

|

35.682.427

|

| 2018 |

11.415.084

|

25.822.722

|

1.879.651

|

125.445

|

39.242.903

|

| 2019 |

11.884.078

|

19.147.413

|

1.883.940

|

45.187

|

32.960.617

|

| 2020 |

9.990.569

|

18.944.643

|

2.157.054

|

14.067

|

31.106.332

|

| Total |

445.009.809

|

939.574.524

|

57.877.621

|

32.928.645

|

1.475.390.599

|

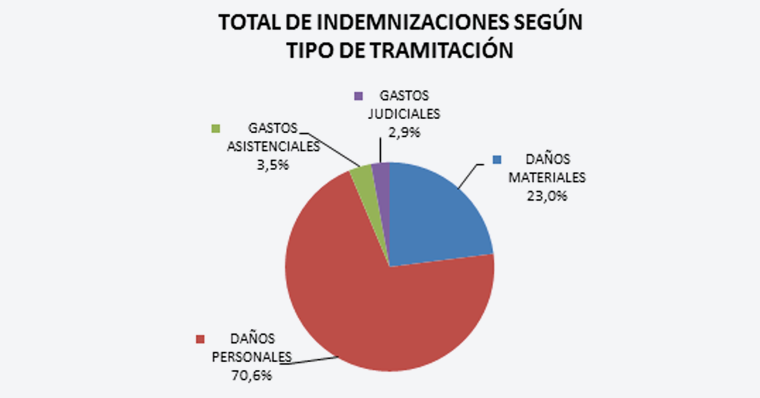

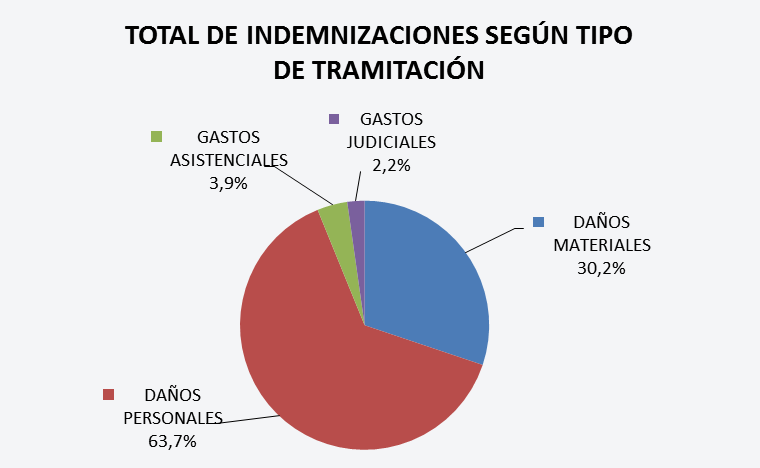

Según el tipo de daños producido, el 63,7 % de las indemnizaciones pagadas y provisionadas corresponden a daños personales, seguido de los daños materiales (a vehículos y otros bienes) con el 30,2 %.

Puede comprobarse el acusado y sostenido descenso del peso de los gastos judiciales en la cuantía total de las indemnizaciones anuales, que no es sino el reflejo de la creciente rapidez en la gestión de las indemnizaciones del CCS y el enfoque transaccional que prevalece en dicha gestión.

II. Vehículos desconocidos

1. Número de expedientes, indemnizaciones y costes medios de los siniestros soportados por el CCS causados por vehículos desconocidos, según año de ocurrencia Importes en euros actualizados a 31-12-20

| Año |

Nº de expedientes |

Indemnizaciones |

Costes medios |

| 2001 |

1.806

|

48.004.069

|

26.580

|

| 2002 |

1.839

|

44.285.178

|

24.081

|

| 2003 |

1.918

|

40.879.719

|

21.314

|

| 2004 |

1.919

|

34.668.567

|

18.066

|

| 2005 |

2.074

|

34.211.277

|

16.495

|

| 2006 |

2.126

|

35.100.880

|

16.510

|

| 2007 |

2.076

|

32.206.407

|

15.514

|

| 2008 |

1.976

|

33.798.565

|

17.105

|

| 2009 |

1.841

|

27.452.550

|

14.912

|

| 2010 |

1.903

|

27.943.963

|

14.684

|

| 2011 |

1.751

|

21.347.421

|

12.192

|

| 2012 |

1.727

|

17.578.770

|

10.179

|

| 2013 |

1.816

|

21.397.182

|

11.783

|

| 2014 |

1.735

|

21.985.805

|

12.672

|

| 2015 |

1.760

|

19.004.629

|

10.798

|

| 2016 |

1.707

|

25.694.098

|

15.052

|

| 2017 |

1.717

|

17.374.366

|

10.119

|

| 2018 |

1.632

|

18.490.884

|

11.330

|

| 2019 |

1.693

|

16.706.735

|

9.868

|

| 2020 |

1.172

|

9.242.369

|

7.886

|

| TOTAL |

36.188

|

547.373.433

|

15.126

|

Se observa cierta estabilidad en el número de expedientes de esta modalidad de cobertura, más marcada si incorporáramos los expedientes correspondientes a siniestros que, habiendo ocurrido, aún no se han declarado (IBNR), que principalmente afectan a los últimos años de la serie; y una tendencia descendente en las indemnizaciones, que se mantiene incluso añadiendo los importes correspondientes a los IBNR.

Como consecuencia de lo anterior, los costes medios se van reduciendo con el transcurso de los años. Estos son especialmente altos en comparación con otras coberturas, al tratarse, en la mayoría de los casos, de daños a las personas. Debe aquí recordarse que, con arreglo a la Directiva del seguro obligatorio de responsabilidad civil del automóvil, la indemnización de los daños materiales en estos accidentes provocados por vehículos no identificados solamente son asumidos por los Fondos de Garantía de la Unión Europea cuando se producen daños personales relevantes o significativos en el accidente. Esta previsión, derivada de la necesidad de prevenir y combatir eventuales reclamaciones fraudulentas en esta actividad al Fondo de Garantía, se ha materializado en la legislación española de forma que solamente procede la indemnización de los daños materiales cuando los daños personales hayan dado lugar a fallecimiento, incapacidad permanente o incapacidad temporal con, al menos, siete días de hospitalización.

La representación gráfica de estas variables es la siguiente:

2. Mapas relativos a la provincia de ocurrencia del siniestro, serie 2001-2020 según número de expedientes, indemnizaciones y costes medios, respectivamente

Los siniestros producidos por vehículos desconocidos han ocurrido mayoritariamente en Andalucía, Comunidad Valenciana y Murcia, así como en Madrid y Barcelona, según se observa en el primer mapa, y han dado lugar a una acumulación de indemnizaciones en las mismas zonas, como se aprecia en el mapa segundo.

La distribución de los costes medios es la que se muestra en el tercer mapa.

3. Indemnizaciones según año de ocurrencia y tipo de daño producido

Importes en euros actualizados a 31-12-20

| Año de ocurrencia |

Daños materiales |

Daños personales |

Gastos asistenciales |

Gastos judiciales |

Total |

| 2001 |

10.824 |

44.000.083 |

742.956 |

3.250.206 |

48.004.069 |

| 2002 |

20.898 |

39.834.368 |

661.498 |

3.768.414 |

44.285.178 |

| 2003 |

26.070 |

38.493.054 |

523.951 |

1.836.644 |

40.879.719 |

| 2004 |

28.282 |

31.813.586 |

1.095.154 |

1.731.545 |

34.668.567 |

| 2005 |

32.741 |

31.982.262 |

783.130 |

1.413.144 |

34.211.277 |

| 2006 |

19.826 |

32.070.346 |

1.170.096 |

1.840.611 |

35.100.880 |

| 2007 |

179.427 |

29.954.310 |

607.422 |

1.465.248 |

32.206.407 |

| 2008 |

260.286 |

29.981.943 |

868.446 |

2.687.892 |

33.798.565 |

| 2009 |

209.191 |

26.126.077 |

565.516 |

551.765 |

27.452.550 |

| 2010 |

277.312 |

25.879.319 |

803.419 |

983.912 |

27.943.963 |

| 2011 |

78.658 |

20.040.189 |

444.922 |

783.651 |

21.347.421 |

| 2012 |

109.815 |

16.445.604 |

559.797 |

463.554 |

17.578.770 |

| 2013 |

110.497 |

20.016.211 |

738.642 |

531.831 |

21.397.182 |

| 2014 |

54.183 |

20.881.853 |

529.251 |

520.518 |

21.985.805 |

| 2015 |

175.615 |

17.961.599 |

451.943 |

415.473 |

19.004.629 |

| 2016 |

326.782 |

24.283.971 |

603.901 |

479.443 |

25.694.098 |

| 2017 |

75.906 |

16.514.965 |

602.506 |

180.989 |

17.374.366 |

| 2018 |

110.138 |

17.415.278 |

875.661 |

89.806 |

18.490.884 |

| 2019 |

121.388 |

15.832.967 |

732.393 |

19.986 |

16.706.735 |

| 2020 |

120.323 |

8.865.961 |

255.693 |

392 |

9.242.369 |

| Total |

2.348.162 |

508.393.947 |

13.616.300 |

23.015.025 |

547.373.433 |

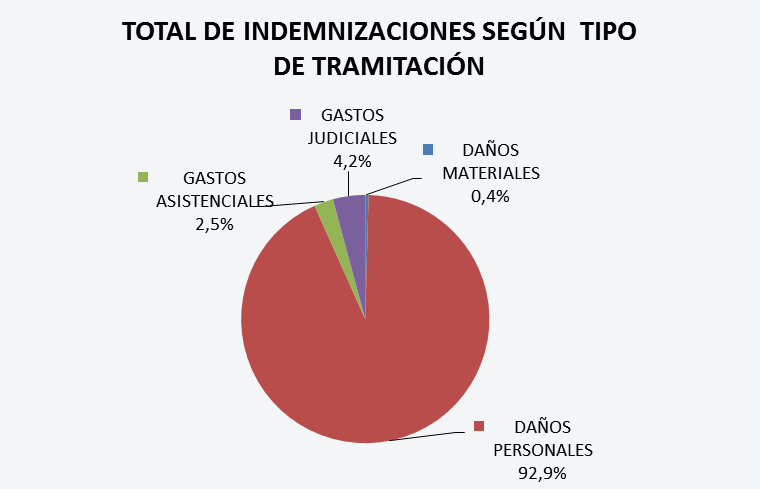

Según el tipo de daños producido, el 92,9 % de las indemnizaciones pagadas y provisionadas corresponden a daños personales. Los daños materiales son muy poco representativos respecto a las otras modalidades de cobertura, ya que solo se cubren cuando hay daños personales significativos.

También en esta modalidad de la actividad del CCS como Fondo de Garantía se aprecia el descenso de los gastos judiciales, motivado, por una parte, por la resolución de las indemnizaciones en vía amistosa y, por otra parte, por el sentido favorable al CCS de las resoluciones judiciales en los casos en los que el CCS rechaza la indemnización.

III. Vehículos robados

1. Número de expedientes, indemnizaciones y costes medios de los siniestros ocasionados por vehículos robados según año de ocurrencia Importes en euros actualizados a 31-12-20

| Año |

Nº de expedientes |

Indemnizaciones |

Costes medios |

| 2001 |

1.478 |

10.195.821 |

6.898 |

| 2002 |

1.469 |

9.176.865 |

6.247 |

| 2003 |

1.403 |

8.773.139 |

6.253 |

| 2004 |

1.203 |

8.095.204 |

6.729 |

| 2005 |

1.138 |

6.761.369 |

5.941 |

| 2006 |

1.115 |

7.274.589 |

6.524 |

| 2007 |

1.010 |

5.112.014 |

5.061 |

| 2008 |

1.000 |

6.371.028 |

6.371 |

| 2009 |

786 |

5.029.739 |

6.399 |

| 2010 |

698 |

3.416.361 |

4.895 |

| 2011 |

631 |

3.755.732 |

5.952 |

| 2012 |

568 |

3.514.183 |

6.187 |

| 2013 |

513 |

2.819.671 |

5.496 |

| 2014 |

408 |

2.531.512 |

6.205 |

| 2015 |

420 |

3.126.584 |

7.444 |

| 2016 |

424 |

1.864.700 |

4.398 |

| 2017 |

489 |

4.092.506 |

8.369 |

| 2018 |

504 |

3.148.166 |

6.246 |

| 2019 |

481 |

2.767.940 |

5.755 |

| 2020 |

328 |

2.845.252 |

8.675 |

| TOTAL |

16.066 |

100.672.374 |

6.266 |

Se observa una tendencia decreciente en el número de expedientes y en las indemnizaciones correspondientes a esta modalidad de seguro. Esta tendencia se mantiene incluso añadiendo los expedientes de siniestros ocurridos pero que todavía no se han declarado.

Los costes medios se mantienen estables.

La representación gráfica de estas variables es la siguiente:

2. Mapas relativos a la provincia de ocurrencia del siniestro, serie 2001-2020

Los siniestros producidos por vehículos robados han ocurrido mayoritariamente en las zonas de costa y en Madrid, según se observa en el primer mapa, y han dado lugar a una acumulación de indemnizaciones en las mismas zonas, mapa segundo.

La distribución de los costes medios es la que se muestra en el tercer mapa.

3. Indemnizaciones según año de ocurrencia y tipo de daño producido

Importes en euros actualizados a 31-12-20

| Año de ocurrencia |

Daños materiales |

Daños personales |

Gastos asistenciales |

Gastos judiciales |

Total |

| 2001 |

3.677.669

|

5.597.729

|

194.538

|

725.884

|

10.195.821

|

| 2002 |

3.993.093

|

4.598.264

|

104.135

|

481.372

|

9.176.865

|

| 2003 |

3.721.641

|

4.269.882

|

379.633

|

401.983

|

8.773.139

|

| 2004 |

3.660.931

|

4.039.983

|

153.884

|

240.407

|

8.095.204

|

| 2005 |

2.945.793

|

3.411.907

|

129.678

|

273.991

|

6.761.369

|

| 2006 |

3.163.147

|

3.743.176

|

136.750

|

231.515

|

7.274.589

|

| 2007 |

2.670.068

|

2.268.138

|

79.807

|

94.001

|

5.112.014

|

| 2008 |

2.898.912

|

3.215.325

|

176.229

|

80.563

|

6.371.028

|

| 2009 |

2.212.673

|

2.694.839

|

76.377

|

45.850

|

5.029.739

|

| 2010 |

1.932.973

|

1.276.788

|

160.149

|

46.452

|

3.416.361

|

| 2011 |

1.499.315

|

2.135.718

|

97.323

|

23.377

|

3.755.732

|

| 2012 |

1.309.589

|

2.074.102

|

123.010

|

7.481

|

3.514.183

|

| 2013 |

1.275.818

|

1.440.712

|

50.489

|

52.652

|

2.819.671

|

| 2014 |

958.458

|

1.486.437

|

57.518

|

29.099

|

2.531.512

|

| 2015 |

1.055.990

|

1.897.917

|

156.196

|

16.481

|

3.126.584

|

| 2016 |

1.055.230

|

765.271

|

35.276

|

8.924

|

1.864.700

|

| 2017 |

1.324.683

|

2.684.055

|

73.181

|

10.587

|

4.092.506

|

| 2018 |

1.412.031

|

1.703.025

|

22.723

|

10.387

|

3.148.166

|

| 2019 |

1.355.358

|

1.379.129

|

29.630

|

3.822

|

2.767.940

|

| 2020 |

1.021.288

|

1.652.207

|

171.757

|

0 |

2.845.252

|

| Total |

43.144.661

|

52.334.603

|

2.408.284

|

2.784.827

|

100.672.374

|

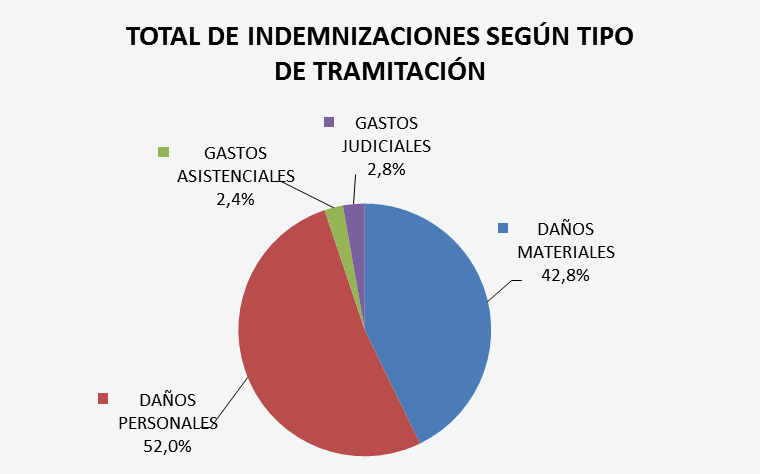

Según el tipo de daños producido, el 52,0 % de las indemnizaciones pagadas y provisionadas corresponden a daños personales, seguido de los daños materiales (a vehículos y otros bienes) con el 42,8 %.

Se pueden extender a esta tercera cobertura de la actividad del CCS como Fondo de Garantía el mismo comentario que, sobre el descenso notable de los gastos judiciales, se ha realizado al hablar de los accidentes producidos por vehículos que circulan ilegalmente sin asegurar o que no pueden ser identificados.

IV. Vehículos de entidades en liquidación

1. Número de expedientes, indemnizaciones y costes medios ocasionados por vehículos asegurados en entidades en liquidación, según año de ocurrencia Importes en euros actualizados a 31-12-20

| Año |

Nº de expedientes |

Indemnizaciones |

Costes medios |

| 2001 |

87 |

785.048 |

9.024 |

| 2002 |

79 |

2.092.963 |

26.493 |

| 2003 |

62 |

1.320.827 |

21.304 |

| 2004 |

79 |

2.628.306 |

33.270 |

| 2005 |

92 |

2.103.240 |

22.861 |

| 2006 |

154 |

3.126.512 |

20.302 |

| 2007 |

303 |

4.491.471 |

14.823 |

| 2008 |

829 |

7.243.542 |

8.738 |

| 2009 |

3.956 |

23.683.274 |

5.987 |

| 2010 |

2.673 |

7.917.538 |

2.962 |

| 2011 |

18 |

250.631 |

13.924 |

| 2012 |

49 |

395.371 |

8.069 |

| 2013 |

21 |

92.900 |

4.424 |

| 2014 |

- |

- |

- |

| 2015 |

- |

- |

- |

| 2016 |

- |

- |

- |

| 2017 |

- |

- |

- |

| 2018 |

- |

- |

- |

| 2019 |

- |

- |

- |

| 2020 |

- |

- |

- |

| TOTAL |

8.402 |

56.131.623 |

6.681 |

En el año 2013 se liquidó la última compañía aseguradora con coberturas en el ramo de responsabilidad civil de vehículos automóviles.

No se muestran las distribuciones temporal, geográfica ni por tipo de daño al no tratarse de importes significativos.

Sección 3ª: Resumen y resultados, serie 2001-2020

I. Resumen de expuestos al riesgo

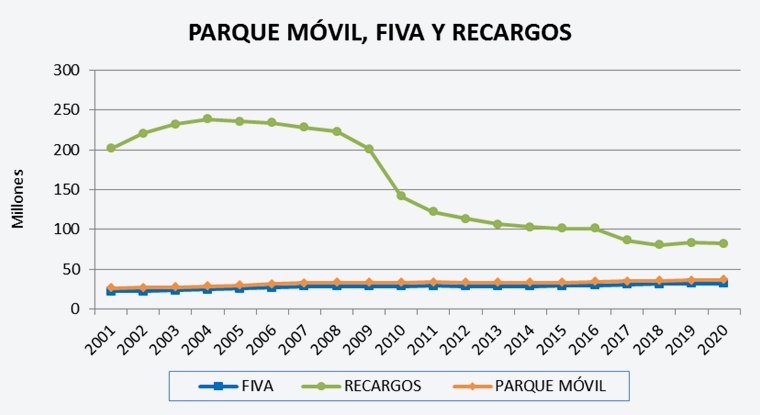

Parque móvil, FIVA y recargos imputados Importes en euros actualizados a 31-12-20

| Año |

Parque móvil |

FIVA |

Recargos |

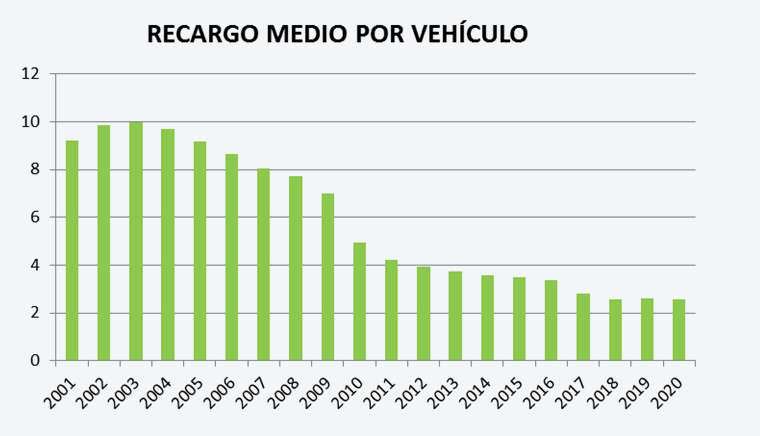

Recargo medio por

vehículo FIVA |

| 2001 |

26.056.629 |

21.958.146 |

201.866.890 |

9,19 |

| 2002 |

27.109.974 |

22.408.462 |

220.730.726 |

9,85 |

| 2003 |

27.313.045 |

23.338.997 |

232.572.154 |

9,96 |

| 2004 |

28.674.687 |

24.594.286 |

238.720.434 |

9,71 |

| 2005 |

29.969.049 |

25.747.209 |

236.054.609 |

9,17 |

| 2006 |

31.397.185 |

27.085.809 |

234.247.697 |

8,65 |

| 2007 |

32.748.871 |

28.347.255 |

228.085.841 |

8,05 |

| 2008 |

33.379.909 |

28.839.766 |

222.913.306 |

7,73 |

| 2009 |

33.208.174 |

28.788.437 |

201.281.472 |

6,99 |

| 2010 |

33.376.242 |

28.700.325 |

141.521.069 |

4,93 |

| 2011 |

33.498.499 |

28.913.319 |

121.899.951 |

4,22 |

| 2012 |

33.372.871 |

28.724.457 |

113.408.902 |

3,95 |

| 2013 |

33.023.952 |

28.597.783 |

106.367.990 |

3,72 |

| 2014 |

33.037.091 |

28.801.437 |

102.803.917 |

3,57 |

| 2015 |

33.412.894 |

29.125.792 |

101.181.772 |

3,47 |

| 2016 |

34.093.990 |

29.838.361 |

101.186.323 |

3,39 |

| 2017 |

34.890.527 |

30.613.146 |

86.306.121 |

2,82 |

| 2018 |

35.663.427 |

31.452.863 |

80.629.006 |

2,56 |

| 2019 |

36.343.283 |

31.776.323 |

83.211.215 |

2,62 |

| 2020 |

36.660.225 |

32.023.762 |

82.045.100 |

2,56 |

| TOTAL |

647.230.524 |

559.675.935 |

3.137.034.493 |

5,61 |

Dato de parque móvil 2020 provisional

La evolución ascendente del número de vehículos asegurados (FIVA), frente a la evolución descendente en los recargos, pone de manifiesto cómo el recargo medio por póliza ha evolucionado desde los 9,19 euros por póliza en 2001 hasta los 2,56 euros por póliza en 2020, con importes actualizados a 31.12.2020.

Gráficamente se muestra a continuación:

II. Resumen de siniestralidad

Indemnizaciones del fondo de garantía Importes en euros actualizados a 31-12-20

| Año |

Sin seguro |

Desconocido |

Robado |

Entidades

en liquidación |

Total |

| 2001 |

148.759.295 |

48.004.069 |

10.195.821 |

785.048 |

207.744.232 |

| 2002 |

137.271.515 |

44.285.178 |

9.176.865 |

2.092.963 |

192.826.520 |

| 2003 |

146.637.840 |

40.879.719 |

8.773.139 |

1.320.827 |

197.611.524 |

| 2004 |

120.447.644 |

34.668.567 |

8.095.204 |

2.628.306 |

165.839.721 |

| 2005 |

109.327.077 |

34.211.277 |

6.761.369 |

2.103.240 |

152.402.963 |

| 2006 |

104.134.280 |

35.100.880 |

7.274.589 |

3.126.512 |

149.636.261 |

| 2007 |

98.981.337 |

32.206.407 |

5.112.014 |

4.491.471 |

140.791.229 |

| 2008 |

75.653.185 |

33.798.565 |

6.371.028 |

7.243.542 |

123.066.321 |

| 2009 |

73.892.257 |

27.452.550 |

5.029.739 |

23.683.274 |

130.057.821 |

| 2010 |

61.559.491 |

27.943.963 |

3.416.361 |

7.917.538 |

100.837.353 |

| 2011 |

50.557.697 |

21.347.421 |

3.755.732 |

250.631 |

75.911.481 |

| 2012 |

47.406.065 |

17.578.770 |

3.514.183 |

395.371 |

68.894.389 |

| 2013 |

44.399.260 |

21.397.182 |

2.819.671 |

92.900 |

68.709.012 |

| 2014 |

36.012.736 |

21.985.805 |

2.531.512 |

0 |

60.530.052 |

| 2015 |

39.199.877 |

19.004.629 |

3.126.584 |

0 |

61.331.090 |

| 2016 |

42.158.766 |

25.694.098 |

1.864.700 |

0 |

69.717.564 |

| 2017 |

35.682.427 |

17.374.366 |

4.092.506 |

0 |

57.149.299 |

| 2018 |

39.242.903 |

18.490.884 |

3.148.166 |

0 |

60.881.952 |

| 2019 |

32.960.617 |

16.706.735 |

2.767.940 |

0 |

52.435.292 |

| 2020 |

31.106.332 |

9.242.369 |

2.845.252 |

0 |

43.193.953 |

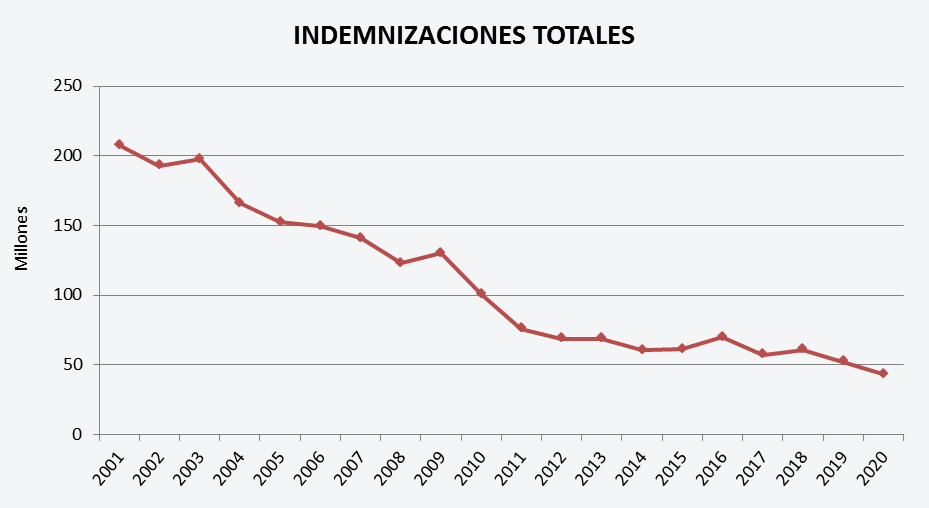

| TOTAL |

1.475.390.599 |

547.373.433 |

100.672.374 |

56.131.623 |

2.179.568.029 |

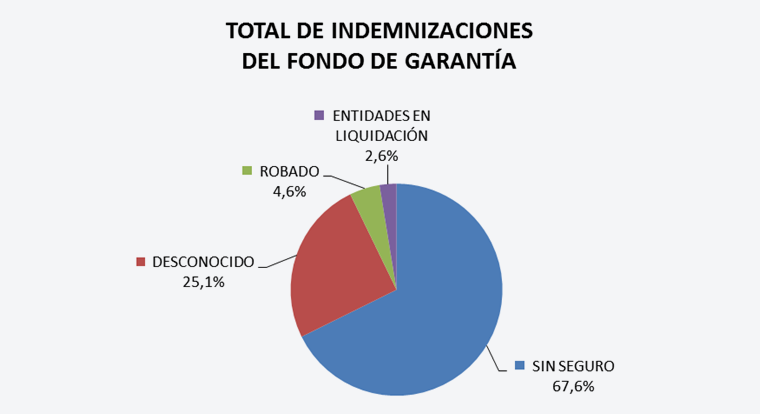

| |

67,7% |

25,1% |

4,6% |

2,6% |

100% |

En el cuadro anterior se muestran las indemnizaciones del Fondo de Garantía por modalidad de cobertura, siendo la modalidad de vehículos «sin seguro» la que tiene mayor representatividad, el 67,7 % de las indemnizaciones totales, seguida de vehículos «desconocidos» con el 25,1 % de las mismas.

La tendencia es descendente, aun incorporando las indemnizaciones correspondientes a los IBNR.

El total de las indemnizaciones del Fondo de Garantía queda recogido en el siguiente gráfico:

| Año |

Consumo de prima |

Ratio combinado |

| 2001 |

103% |

95% |

| 2002 |

87% |

81% |

| 2003 |

85% |

80% |

| 2004 |

69% |

67% |

|

2005 |

65% |

62% |

| 2006 |

64% |

62% |

| 2007 |

62% |

61% |

| 2008 |

55% |

55% |

| 2009 |

65% |

62% |

| 2010 |

71% |

69% |

| 2011 |

62% |

64% |

| 2012 |

61% |

64% |

| 2013 |

65% |

67% |

| 2014 |

59% |

63% |

| 2015 |

61% |

63% |

| 2016 |

69% |

71% |

| 2017 |

66% |

70% |

| 2018 |

76% |

77% |

| 2019 |

63% |

67% |

| 2020 |

53% |

64% |

| TOTAL |

69% |

68% |

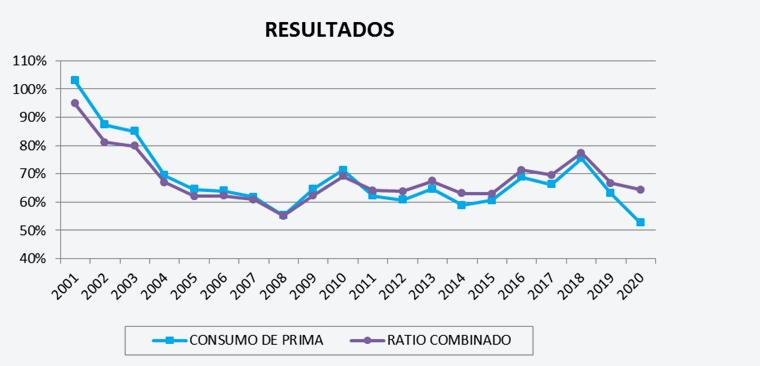

En la primera columna se muestra la relación entre la siniestralidad, pagada y provisionada por siniestros declarados, es decir, sin incluir las provisiones por IBNR, distribuida por año de ocurrencia del siniestro, frente a los recargos imputados. El resultado es un consumo de prima medio del 69 %.

En la segunda columna se incorporan a la siniestralidad las provisiones IBNR, los gastos imputables a prestaciones, gastos de explotación y otros gastos técnicos y se descuentan los recobros. El ratio medio de la serie pasa a ser del 68 %.